任意売却とは?リスクや売却の流れ、利用する際の注意点など徹底解説

住まい探しを始めたばかりだと、

住まい探しを始めたばかりだと、「何から決めればいいのか分からない」と感じる方がほとんどです。

スマトリの住まいタイプ診断では、約30秒で自分のキャラクターが分かります!

まずは、今のあなたに合った

「住まい探しの進め方」を知るところから始めてみませんか。

「住宅ローンが払えないので任意売却を検討している」「任意売却をしたいけれど方法がわからない」など、任意売却について詳しく知りたいという人も多いでしょう。

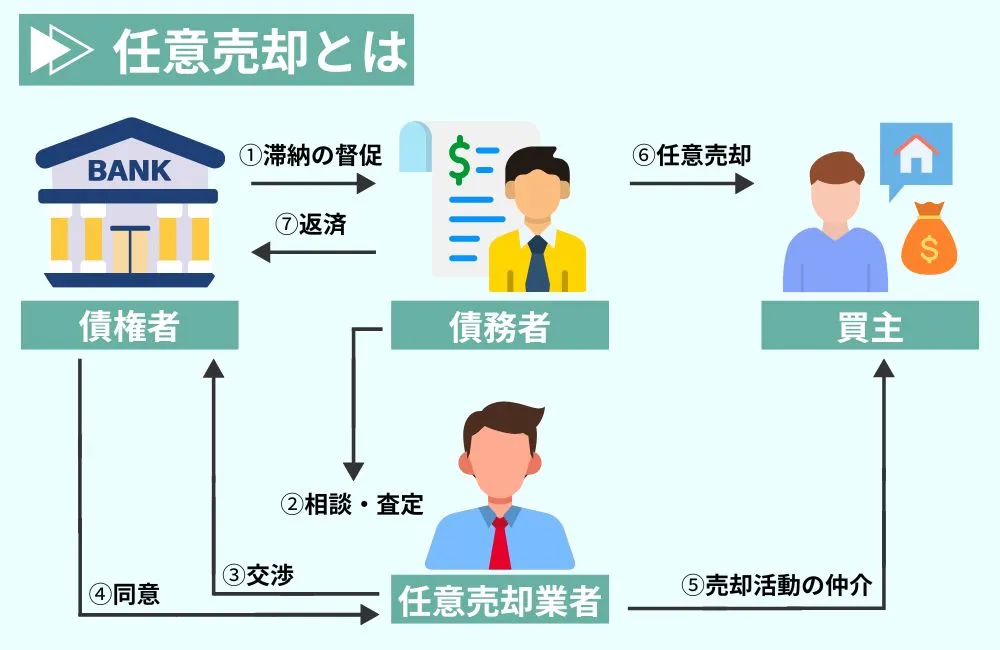

任意売却は不動産を売却する方法のひとつで、ローンの返済ができない場合に「債権者と合意の上で競売を避けて不動産を売却すること」をいいます。

債権者から督促されてもローンが払えないと最終的に競売ですが、競売だと不動産の売却価格は市場価格の7割程度です。

一方で、任意売却では不動産会社に依頼して売却ができるため、市場価格に近い金額で売却できます。

他にも引っ越しの費用を捻出できる、引っ越しの日程や契約条件を調整できるといったメリットもあります。

ただし、任意売却できても残債務が残る、信用情報に悪影響が出るといったリスクがある点には注意が必要です。

住宅ローンの支払いに困っている、銀行から督促状が送られてきて焦っているといった人をはじめ、任意売却に関心のある方は最後までこの記事を読んでいただければと思います。

目次

任意売却とは「債権者と合意の上で競売を避けて不動産を売却すること」を指す

任意売却とは、ローンが支払えない場合に「債権者と合意の上で競売を避けて不動産を売却すること」を指します。

ローンの支払いが滞ると金融機関などの債権者から督促状が送られてきますが、それでも支払いが出来ない場合は、差押えされて競売にかけられてしまいます。

競売では市場価格の7割程度となってしまいますが、任意売却であれば市場価格に近い価格で売却が可能です。

任意売却は、一般的には不動産会社に依頼して売却を進めるので、通常の売買とほとんど変わりはありませんが、期限がある点や債権者が売却価格に納得しないと売却出来ない点が異なります。

ここでは、任意売却と競売の違いや任意売却をする際の条件について解説します。

任意売却と競売の主な違いは売却方法と手続きの流れ

任意売却と競売の主な違いは強制力です。

任意売却では、債権者と協議しながら進められるので債務者の意思が尊重されますが、競売では、債務者が裁判を通じて強制執行を行うので、債権者の意思に関係なく売却が進められます。

任意売却と競売の違いは以下の表のとおりです。

| 任意売却 | 競売 | |

| 売却方法 | 不動産会社に依頼する | 裁判所による入札方式 |

| 売買価格 | 市場価格に近い | 市場の5割~7割 |

| 売却後の残債務 | 残債務以上で売却できればゼロ。 残債務が出る場合は支払う必要あり | 多くの残債務が出る。 残債務が出る場合は支払う必要あり |

| プライバシー | 公開される | 非公開での売却も可能 |

| 引越し日 | 交渉可能 | 強制執行後は必ず退去しなければならない |

| 引っ越し費用等 | 交渉可能 | 出ない |

| アドバイス | 専門家に相談可能 | 受けられない |

売却方法と手続きの流れについては、任意売却と競売で大きく異なります。

競売では、金融機関などの債権者から督促状が届き、一括返済を請求されます。

それでも支払いの実行がされない場合は、債権者は裁判所に競売の申立てを行い、競売開始が決定されると入札によって売却されるといった流れです。

一方で、任意売却では金融機関などの債権者から督促状が届いた段階で、不動産会社に相談をします。

不動産会社の査定金額を元に金融機関と相談して、任意売却の合意を得て売却を進めるといった流れです。

任意売却で不動産を売却する際の条件

任意売却では、金融機関などの債権者の同意を得るために一定の条件を満たす必要があります。

任意売却ができる条件は以下のとおりです。

・住宅ローンなどのローンが返済できない

・金融機関に任意売却の承諾を得ることができる

・税金の滞納による差し押さえがない

・連帯保証人や共有名義人がいる場合はそれぞれの同意

住宅ローンの支払いが厳しいが何とか払えるといった状況では、任意売却は基本的には認められません。

税金の滞納による差し押さえがある場合も税金の支払いが優先されるので、任意売却を進めるには税金の全額返済が必要です。

また、連帯保証人や共有名義人がいる場合は、それぞれに任意売却の同意を得ないといけません。

任意売却を依頼する前に条件を満たしているかを確認しましょう。

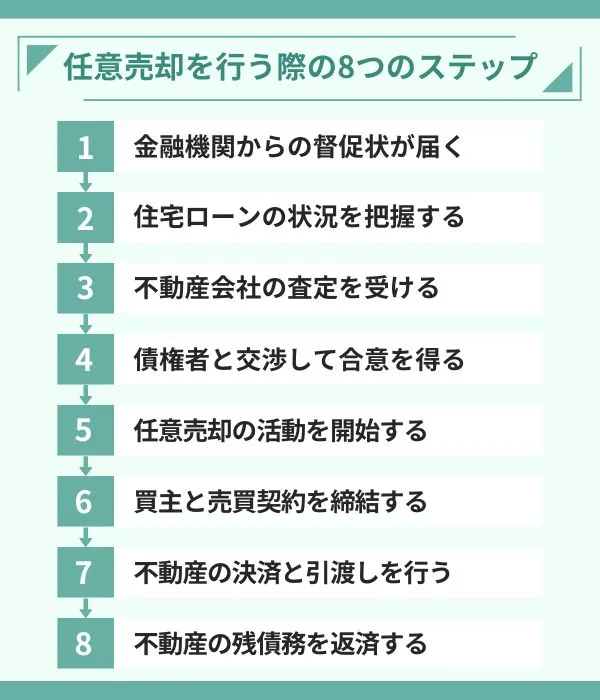

任意売却を行う際の8つのステップ

金融機関から督促状が届くと焦ってしまって何をしたら良いかがわからないといった人も多いでしょう。

いざというときに焦らないためにも、任意売却を行う際の流れを確認しておく必要があります。

任意売却を行う流れは、以下の8つのステップです。

状況によっては前後するポイントもありますが、一般的な任意売却の流れを理解しましょう。

金融機関からの督促状が届く

住宅ローンの支払いを1カ月~2カ月くらい滞納すると金融機関などの債権者から督促状が届きます。

督促状を放置すると金融機関は競売開始の申立てを行いますが、競売が決定してしまうと任意売却で進められなくなります。

住宅ローンを支払うことが難しいと判断した場合は、督促状が届く前に自分から不動産会社や金融機関に相談することも大切です。

住宅ローンの状況を把握する

督促状が届いた場合は、まずは住宅ローンの状況を把握することが重要です。

不動産を売却した後の残債務の金額によって任意売却ができるかが決まります。

残債務がいくらあるのか、家を売った場合の売却価格はどのくらいになるかなどの現状を確認しましょう。

不動産会社の査定を受ける

任意売却を進める上でも、対象となる不動産がいくらで売却できるかは重要なポイントです。

不動産の売却価格を知るためには、不動産会社に査定を受ける必要があります。

不動産会社に査定を依頼する際には、少しでも高く売却してくれる不動産会社を探すためにも、複数の不動産会社に依頼することで比較検討することを心がけましょう。

任意売却は経験のない不動産会社に依頼するとうまくいかないケースも多いです。

査定を依頼する際には任意売却での販売実績があるかも確認しましょう。

GMO不動産査定は不動産の一括査定を無料で依頼できるサービスです。複数社の査定額や対応を比較し、最も納得できる会社へ売却できます。

債権者と交渉して合意を得る

任意売却を進めるには、債権者と交渉して合意を得る必要があります。

債務者が任意売却をしたいと思っても債権者の協力がないと進めることができません。

債権者としては、競売は手間暇がかかるので、少しでも早く多くの資金を回収ができるのであれば、任意売却に協力してくれます。

任意売却で不動産の売却をするための条件を満たしているかを確認し、債権者と交渉しましょう。

任意売却の活動を開始する

債権者の同意を得ることができれば、いよいよ任意売却の活動の開始です。

任意売却では不動産会社に依頼し、売却期間を定めて売却の活動を行います。

また、競売にかけられることを避けることも目的の一つです。

定めた期間を過ぎても売れない場合は競売になってしまう可能性もあるので、売却活動は速やかに進める必要があります。

買主と売買契約を締結する

売却活動によって買主を見つけることができれば、いよいよ買主と売買契約の締結です。

売却金額や引渡しの時期など、債権者から合意を得ないと最終的に売却を進めることができない点には注意しましょう。

任意売却では、売買契約書の内容に債権者から合意が得られなかった場合、白紙解約と契約不適合責任の免責の特約を付けることが通例となっています。

不動産の決済と引渡しを行う

債権者の同意を得ることができれば、不動産の決済と引渡しを行うことができます。

決済を進めるにあたっては、ローンの残債務の返済と抵当権の抹消の手続きを行う必要があります。

売却金額がローンの残債務よりも低い場合は、ローンの残債務が残ります。

債務者は、引渡し日までに引っ越しをしないといけません。

不動産の残債務を返済する

ローンの残債務があった場合は任意売却後も返済を行う必要があります。

返済方法については、毎月の返済額を減らす、期間を延ばしてもらうといった交渉も可能です。

競売では債権者との交渉はほとんどができませんが、任意売却では条件交渉の他にも引っ越し費用や仲介手数料の捻出について、債権者に協力してもらえる点もメリットと言えます。

任意売却に伴う5つのリスク

競売と比べるとメリットが多い任意売却ですが、リスクにも注意が必要です。

任意売却を行う上では売買に関する手続きや時間制限のある中で売却活動を行う必要があるといったリスクがあります。

ここでは、任意売却に伴う5つのリスクについて解説します。

売却後に残債務が残る可能性がある

任意売却が成功すれば市場価格に近い価格で売却できますが、残債務が多い場合は売却後に残債務が残る可能性があります。

不動産会社に査定を依頼した段階で、売却後にどのくらい残債務が残るかの計算は可能です。

残債務が残る場合は、債権者と事前に返済計画について相談をしておくとよいでしょう。

債権者との交渉が長引くことがある

任意売却しても残債務が多く残ってしまう場合は、債権者との交渉が長引くこともあります。

どんな不動産でも任意売却できる訳ではなく、債権者に競売するよりも任意売却のほうがメリットのある根拠を示す必要があります。

債権者に売却活動の同意を得るためにも、任意売却のほうがメリットのある根拠を示して、長引くことのないよう協力を依頼することが重要です。

信用情報に悪影響が出る場合がある

住宅ローンを延滞すると信用情報機関のブラックリストに載る場合があります。

信用情報機関のブラックリストに載らないようにするためには、住宅ローンの支払いが厳しくなった時点で早急に債権者に相談することが重要です。

ブラックリストに載ってしまうと、ローンやクレジットカードの取引情報は、契約期間および契約終了日から5年以内、破産・民事再生手続きは、当該決定日から7年以内は情報が消えません。

売却期間が長引くリスクがある

売却期間を定めていても、期間内に希望の売却価格で買主が見つかるとは限りません。

買主が見つからないと、売却期間が長引くリスクがあります。

任意売却では、一般的に不動産会社が買主の見込み(買取り等)をつけた上で売却を進めますが、売却希望金額が高い場合は一般の顧客も含めて買主を探します。

その場合は、買取りなどと比べるとどうしても売却期間が長引くケースが多いです。

売却期間が長引くと精神衛生上もよくないので、売却期間が長引きそうな場合は任意売却をあきらめるということもひとつの選択肢と言えます

任意売却から競売に移行するリスクがある

売却活動を定めた期間中に買主が見つからなかった場合に競売が開始されることも視野に入れておく必要があります。

任意売却に同意しても売却が進まない場合は、債権者も任意売却で債権が回収できる見込みがないと判断し、競売開始の申立てを行うケースが多いです。

競売開始後も入札が始まる少し前であれば、任意売却で売却はできます。

ただし、ここまでくると任意売却での不動産の売却は難しくなってしまうので、早期売却できるように不動産会社や債権者に協力を依頼しましょう。

任意売却で不動産を売却するメリット

住宅ローンの支払いが困難になった場合は、任意売却で不動産を売却できれば多くのメリットを受けることができます。

任意売却で不動産を売却するメリットを理解し、競売が始まる前に少しでも早く行動を開始することが重要です。

ここでは、任意売却で不動産を売却するメリットについて解説します。

市場価格に近い価格で売却できるため競売より高く売れる

任意売却する一番のメリットは、市場価格に近い価格で売却できるので競売よりも高く売れることです。

住宅ローンの支払いができずに放置しておくと競売にかけられてしまいます。

競売だと市場価格の5割~7割と任意売却で売却するよりも安くなるのが一般的です。

任意売却で不動産を高く売却することができれば、残債務を減らせるので売却後の生活も楽になります。

所有者の情報を非公開の状態で売却を進められる

住宅ローンの支払いに困って不動産を売却することは、周囲の人に知られたくないという人が多いと思います。

競売であれば公募して入札をするので、周囲の人に不動産が競売にかけられていることを知られてしまう可能性があります。

一方で、任意売却の場合は、不動産会社に依頼すれば所有者の情報を非公開の状態で売却を進められます。

引っ越し費用の負担を軽減できる場合がある

任意売却であれば、引っ越し費用の負担を軽減できる場合があります。

任意売却の場合は、債権者が引っ越し代を負担してくれるケースが多いです。

交渉次第では、買主に引っ越し費用を負担してもらえるケースもあります。

引渡しの希望日や契約条件を相談できる

任意売却の場合は、引っ越しの希望日や契約条件の相談が可能です。

競売だと入札で落札されると買受人に所有権が移動するので、基本的には引渡し日までに退去しないといけません。

引っ越しが遅れている、退去できないといった場合は、強制退去によって退去させられます。

任意売却では、売却活動は期間を定めて行うため、事前に不動産会社に契約条件や引渡し日を相談できます。

任意売却をした後の住宅ローン残債の対処方法

任意売却は、住宅ローンの返済が難しくなった際に、競売を回避しながら物件を売却できる手段として選ばれています。

ただし、任意売却によってすべてのローンが完済できるとは限らず、売却後に残債が発生するケースも少なくありません。

ここでは、任意売却後の住宅ローン残債について、どのように対応すべきかを段階的に解説します。

任意売却で得た代金はまず住宅ローンの返済に充てられる

任意売却では、売却によって得た金額が、まず金融機関への住宅ローン返済に充当されます。

売却価格がローンの残高を上回ることはあまり多くなく、売却後もローンが一部残るケースが一般的です。

このような場合、物件の売却によって一部の債務が減ったとはいえ、残った分は引き続き返済義務が発生します。つまり、任意売却はローン全額を帳消しにする手段ではなく、「支払い負担を軽減する手段」として理解しておくことが大切です。

完済できなかった残債は債権回収会社との交渉で返済する

任意売却によってローンを完済できなかった場合、その残債の管理は、通常債権回収会社(サービサー)に移管されます。以降は、この会社と直接やり取りをしながら、返済方法を調整することになります。

債権回収会社との交渉では、借主の収入や生活状況に応じた返済プランが検討されるため、無理のない範囲での分割返済を求められることが一般的です。返済期間や月々の支払い額についても柔軟に相談できる場合があります。

また、返済がどうしても難しい場合には、弁護士など専門家を通じて、任意整理や個人再生などの法的手続きを活用することも選択肢の一つです。これにより、残債への対処方法が広がり、再スタートに向けた道筋が見えてくることもあります。

任意売却を検討する際に確かめておきたいポイント

メリットの多い任意売却ですが、進めるにあたってはある程度の専門知識が必要です。

知識のない状態で金融機関と交渉しても任意売却がうまく進まない可能性があります。

ここでは、任意売却を検討する際に確かめておきたいポイントについて解説します。

信頼できる任意売却の専門家を選ぶ

任意売却を成功させる上で重要なのは、信頼できる任意売却の専門家を選ぶことです。

任意売却の専門家としは、不動産会社や弁護士、司法書士などがあります。

過去に任意売却を行った実績が多くある専門家を選ぶことが重要なポイントです。

特に、不動産会社については、任意売却を経験していないケースが多いので売買実績の資料を見せてもらうようにしましょう。

任意売却後の生活設計を立てておく

売却後の債務を返済する必要がある場合、事前に生活設計を立てておく必要があります。

住宅ローンの支払いに困って任意売却するということは、リストラなどで収入が無くなった、または収入が減ったといった状態になる可能性が高いです。

任意売却できても残債務が払えないと意味がありません。

任意売却後に残る残債務から毎月の返済額を計算して、任意売却後にどのくらいの収入が必要かを確認しておきましょう。

債権者や連帯保証人の合意を得る

任意売却を進めるためには、債権者や連帯保証人の合意を得る必要があります。

配偶者や親などと共有名義の場合は、共有名義者にも合意を得ないといけません。

中でも最も難しいのは債権者の合意です。

専門家と相談した上で債権者と交渉しましょう。

早期に任意売却の活動を開始する

任意売却はスピードが大事です。

住宅ローンの支払いに困ったら、早期に任意売却の活動を開始しましょう。

任意売却ができる期間は、競売の入札開始前までとしている金融機関が多いです

専門家に少しでも早く相談することで、任意売却の準備をする期間を確保できます。

特に、不動産の売却に時間が掛かりそうな場合は、早期に任意売却の活動を開始することで可能性が広がります。

最後に

今回は、任意売却と競売の違いや任意売却のリスクやメリットについて解説してきましたがいかがでしたでしょうか。

住宅ローンの返済に困ったら、早期に任意売却の活動を開始することが重要です。

住宅ローンの滞納が続くと金融機関に競売にかけられて強制的に売却されてしまいます。

競売で売却されると任意売却よりも価格が低くなるだけでなく、引っ越し費用なども自費で準備する必要があります。

しかし、任意売却であれば、市場価格に近い価格で不動産を売却することができ、引っ越し費用や引っ越し時期、契約条件の相談も可能です。

競売と比べると残債務も減るので、売却後の生活設計も立てやすくなります。

住宅ローンの返済に困ったら、まずは任意売却ができるかを専門家に相談しましょう。

住宅ローンの返済に困っている、競売の申立て手続きの書類がきて悩んでいるといった人は、この記事を参考にして任意売却を検討していただければと思います。

<保有資格>

司法書士

宅地建物取引士

貸金業取扱主任者 /

24歳で司法書士試験合格し、27歳で司法書士として起業。4年で日本一の拠点数を達成する。現在は、不動産の売主と買主を直接つなぐプラットフォーム「スマトリ」を立ち上げ、不動産業界の透明性を高め、すべての人にとって最適な不動産売買を安心安全に実現するため奮闘中。

一都三県×中古マンション。 家賃を払う毎日から、資産を持つ毎日へ。

一都三県×中古マンション。 家賃を払う毎日から、資産を持つ毎日へ。「今の賃貸の家賃、毎月支払うのもったいないな」と思思ったことはありませんか?それは自分らしい人生をデザインし始める、最高のタイミングかもしれません。

スマトリが選ばれる3つの理由

【0円】 物件提案から購入まで、相談費用は全て無料

【LINE】 専任エージェントがチャットで対応(電話・メールも可)

【情報】 ネット未掲載の「非公開物件」も紹介可能

「まずは話を聞いてみたい」「まだ買うと決めたわけではない」という方も大歓迎です。 具体的な検討はこれからという方もお気軽にご相談ください。

【0円】 物件提案から購入まで、相談費用は全て無料

【LINE】 専任エージェントがチャットで対応(電話・メールも可)

【情報】 ネット未掲載の「非公開物件」も紹介可能