知らないと損をする!不動産売却益の計算方法や税金を徹底解説

不動産担当者は、選ばれる時代へ。

不動産担当者は、選ばれる時代へ。住まい探しで一番大切なのは、実は「誰に相談するか」です。

スマトリーなら、これまでの不動産探しのストレスをすべて解消。

・自分で選べる:厳選されたプロの中から、相性の良い担当者を指名。

・LINEでスマートに:面倒な来店は不要。登録から相談までLINEで可能。

・しつこい営業ゼロ:電話やメールによる営業は一切ありません。

「相場よりも安く住まい購入を実現したい…」「どのエリアで中古マンションを購入しようか迷っている…」等、不動産購入にお悩みの方は、ぜひ一度担当者を選んで相談してみてくださいね。・LINEでスマートに:面倒な来店は不要。登録から相談までLINEで可能。

・しつこい営業ゼロ:電話やメールによる営業は一切ありません。

全国の都心部を中心に値上がりの続く不動産。

売却したら利益がたくさん出るので「今が売り時ではないか?」と考えている人も多いのではないでしょうか?

しかし実際不動産を売却して利益が出ても、「不動産を売却して利益が出て喜んでいたら税金の高さに驚いた」

といったように驚かれる方は少なくありません。

不動産売却益において損をしないようにするためには、まずは正しい不動産売却益の計算方法について知ること、税金がどれくらい何にかかるのかを知っておくことが重要です。

また、不動産を売却益にかかる税金の対策方法は複数あります。

特にマイホームの売却の際には、「居住用不動産の3,000万円控除」や「10年超所有軽減税率の特例」などの控除制度が利用可能です。

今回の記事では、不動産売却益や課せられる税金についての正確な計算方法、利用できる控除制度、確定申告の必要性について解説していきます。

せっかく不動産売却益が出ても計算方法や利用できる控除制度を知らないと損をしてしまいます。

所有不動産が値上がりしているので不動産売却益が出そうだけど税金で損をしたくないという人は最後までお読みください!

目次

不動産売却益とは

ここ数年の不動産価格の上昇は急激で売却すれば利益が出る人も多いでしょう。

不動産売却益とは、不動産を売却して得られる利益のことです。

不動産売却益は、所得税や住民税の対象となる所得の一種で正式には課税所得と言います。

国税庁によると、売った土地や建物の所有期間が、売った年の1月1日現在で5年を超えるかどうかにより、適用する税率が異なることが提示されています。

不動産の売却益に課せられる税金は給与所得とは分けて計算される分離課税で、購入してから売却するまでの期間によって税率が異なる点に注意しましょう。

不動産売却益を計算する際に必要な4つの費用

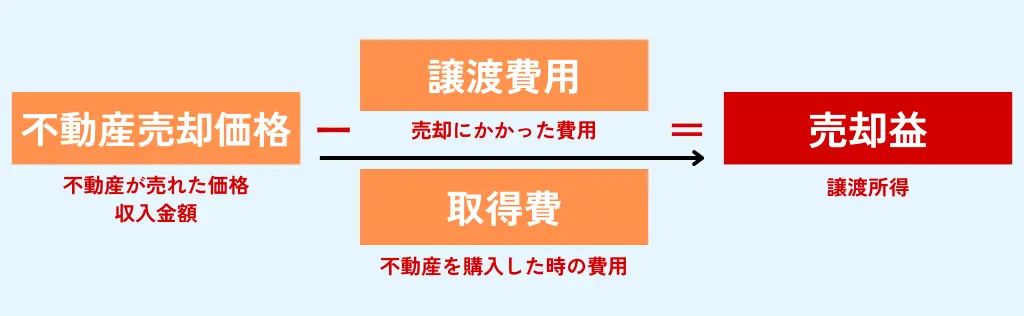

不動産売却益を計算する上で重要な費用は、売却価格、取得費、譲渡費用、控除費用の4つです。

ここではこの4つの費用について詳しく解説します。

不動産売却益は、不動産の売却価格から不動産の取得費、不動産の購入に掛かった費用、譲渡に掛かった費用、控除を差し引いて計算します。

不動産売却益を正しく出すためには、それぞれの費用について、内容をきちんと確認しておくことが重要です。

売却価格

売却価格とは、不動産の譲渡の対価として売却時に受け取った金額のことです。

譲渡価格、収入金額とも言います。

取得費

取得費とは、不動産を取得する対価として購入時に支払った売買代金を含めた各種費用のことです。

主な取得費には以下のようなものがあります。

・不動産の購入時に支払った売買代金

・購入時に不動産会社に支払った仲介手数料

・建物の建築のために支払った代金

・土地の改良などに掛かった代金

・購入時に支払った不動産取得税、登録免許税、印紙税などの税金

・リフォーム費用など

<補足>

減価償却・・・戸建やマンションなどの建物や設備については、すべてを費用とすることが出来ず、経年劣化による消耗を減価償却という形で差し引く必要があります。

譲渡費用

譲渡費用とは、不動産を売却(譲渡)時に支払った金額のことです。

主な譲渡費用には以下のようなものがあります。

・売却時に不動産会社に支払った仲介手数料

・売却時に支払った印紙税

・売却のために行った取り壊しに掛かった代金

・売却のために必要となった立退料

控除費用

控除費用とは、様々な特例や制度を使うことで不動産売却益から差し引くことができる控除金額のことです。

控除によって不動産売却益(課税所得)を減らすことで所得税、住民税を軽減することができます。

よく使われる控除には、「居住用不動産の3,000万円控除」、「10年超所有軽減税率の特例」や「買い替え特例」などがあります。

不動産売却益には税金がかかる

不動産売却益が出ると税金が課せられます。

税金には所得税、住民税、復興特別所得税があり、それぞれ納める先や時期に違いがあるので注意が必要です。

税率は所有期間によって違いがあり、5年以下の場合は短期譲渡所得、5年超の場合は長期譲渡所得として税率が異なります。短期譲渡所得の方が税率は高いです。

不動産売却にかかる3つの税金の種類

不動産売却でかかる税金の種類は下記の3つがあります。

①所得税

所得税は、その年の所得に対して課せられる税金です。

納付先は国になります。

②住民税

住民税は、前年の所得に対して課せられる税金です。

納付先は都道府県または市町村といった地方自治体になります。

③復興特別所得税

復興特別所得税は、所得税に追加して課せられる税金です。

東日本大震災の復興の財源を確保するためのもので、平成25年から令和19年までの各年分の基準所得税額の2.1%を所得税と併せて申告・納付する必要があります。

税率は不動産所有期間によって変動する

また、不動産売却益の税率は不動産の所有期間によって変動していきます。

下記の図をご覧ください。

短期譲渡所得の税額

不動産の所有期間が5年以下の場合の不動産売却益を短期譲渡所得と言います。

税率は、39.63%(所得税30%・住民税9%・復興特別所得税0.63%)です。

関連記事:https://www.nta.go.jp/taxes/shiraberu/taxanswer/joto/3211.htm

長期譲渡所得

不動産の所有期間が5年超える場合の不動産売却益を長期譲渡所得と言います。

税率は、20.315%(所得税15%・住民税5%・復興特別所得税0.315%)です。

関連記事:https://www.nta.go.jp/taxes/shiraberu/taxanswer/joto/3208.htm

譲渡所得税を計算する際の税金・税率の計算方法

譲渡所得税は以下の計算式で計算可能です。

計算式と併せて、所有期間8年の長期譲渡取得のケースをイメージしやすいように図解にしましたのでご確認ください。

【所有期間8年の長期譲渡所得のケース】〈設定条件〉

住宅の種別/木造一戸建て

購入価格/4,000万円(建物価格2,000万円、土地価格2,000万円)

購入時費用/300万円(建物分150万円、土地分150万円)

所有期間(経過年数)/8年

売却価格(収入金額)/5,000万円

譲渡費用(売却費用)/200万円譲渡所得

収入金額(売却価格5,000万円)-取得費(購入価格4,000万円+購入費用300万円-減価償却費479万8800円※1)-譲渡費用(売却費用200万円)=9,798,800円

住宅の種別/木造一戸建て

購入価格/4,000万円(建物価格2,000万円、土地価格2,000万円)

購入時費用/300万円(建物分150万円、土地分150万円)

所有期間(経過年数)/8年

売却価格(収入金額)/5,000万円

譲渡費用(売却費用)/200万円譲渡所得

収入金額(売却価格5,000万円)-取得費(購入価格4,000万円+購入費用300万円-減価償却費479万8800円※1)-譲渡費用(売却費用200万円)=9,798,800円

税額

979万8,800円×20.315%=199万600円(100円未満切り捨て)

※1 減価償却費=(建物価格2,000万円+建物分購入費用150万円)×90%×償却率0.031×経過年数8

売却の税金を少しでも抑えるために確認したい5つの控除制度

利益が出ても納める税金が多いと手取りが減ってしまいます。

不動産売却益で納める税金を減らす方法として有効なのが控除制度の活用です。

特にマイホームの売却には色々な控除制度が使えるので売却時には必ず確認しましょう。

ここでは、よく使われる控除制度についてご紹介いたします。

10年以上居住したマイホームの売却

「マイホームを売ったときの軽減税率の特例」は、10年以上居住したマイホームを売却する際に利用できる控除制度です。

この特例を活用すると、不動産売却益の6,000以下の部分について、長期譲渡所得の税率を14.21%(所得税10%・住民税4%・復興特別所得税0.21%)に軽減することができます。

後で紹介する3,000万円控除と一緒に使えるので、3,000万円を超える不動産売却益が出た場合は併用するとより高い節税効果が得られます。

マイホーム売却による最大3,000万円の控除適応

「居住用財産を譲渡した場合の3,000万円の特別控除の特例」は、マイホームを売却した際に不動産売却益から最大3,000万円の控除をうけることができる制度です。

制度を利用するには以下の条件を満たす必要があります。

・居住用として使用している

・引越しをした場合は、引越しから3年目の年度末までに売却する必要がある

・解体する場合は1年以内に土地の譲渡契約を締結する必要があり、その土地の賃貸をしていないこと

・売却した年の前年、前々年に3,000万円控除などの制度を利用していない

他にも細かい条件があるので、利用する場合は、国税庁ホームページ「No.3302 マイホームを売ったときの特例」で確認しましょう。

特定のマイホームを買い替える際の売却

「特定のマイホームを買い換えたときの特例」は、現在住んでいるマイホームを売却した際に出た譲渡所得税の納付を買い換えたマイホームの売却時まで待ってもらえる制度です。

買い替え時は多額の生活資金も必要になるので、納付を待ってもらうことで手元資金に余裕ができるのがメリットと言えます。

先に紹介した3,000万円控除や10年超所有の場合の軽減税率とは併用できないので注意しましょう。

相続した空き家の売却

「被相続人の居住用財産(空き家)を売ったときの特例」は、相続した居住用不動産を売却する際に、一定の条件を満たすと最大3,000万円の控除をうけることができる制度です。

制度を利用するには以下の条件を満たす必要があります。

・被相続人が居住していた家屋、敷地

・相続から売却まで賃貸をしていないこと

・一定の耐震基準を満たしている建物であること

・相続開始から3年目の12月31日までに売却すること

・売却代金が1億円以下

他にも細かい条件があるので、利用する場合は国税庁ホームページ「No.3306 被相続人の居住用財産(空き家)を売ったときの特例」で確認しましょう。

関連記事:https://www.nta.go.jp/taxes/shiraberu/taxanswer/joto/3306.htm

相続税額のうち一定額を売却した不動産の取得費に加算できる

「相続財産を譲渡した場合の取得費の特例」は、相続税額のうち一定額を売却した不動産の取得費に加算できる特例です。

相続不動産を売却する場合は、不動産売却益に対する税金だけでなく、相続税も支払う必要があるので税負担が重くなることから一定期間のうちに売却するとこの特例が活用できます。

不動産売却益が出たら翌年必ず確定申告をする

納税は国民の義務であり、不動産を売却して利益が出た場合は所得を申告して納税しないといけません。

確定申告は、その年の所得に対して必要な納税額を計算して申告するための手続きです。不動産売却益(譲渡所得)は分離課税なので確定申告をする必要があります。

日本では申告納税方式が取られているので、不動産売却益が出た場合は所得に応じて正確な金額を確定申告によってきちんと申請しないといけないことになっています。確定申告をしないと脱税になってしまいますので忘れずに申請しましょう。

確定申告をする際には下記の3つに注意する必要があります。

①確定申告の時期

確定申告は、不動産を売却した翌年の2月16日から3月15日までの間に行わないといけません。

3月15日が土、日の場合は締め切り日が後ろにずれることがあります。

期間を過ぎてしまうと追徴課税の対象になってしまう可能性があるので遅れないように注意しましょう。

②確定申告の手続き方法

確定申告には、青色申告と白色申告があります。

青色申告は、複式簿記で記入する必要があるので少し手間が増えますが特別控除を受けることができます。

白色申告は、単式簿記なので手続きは簡単ですが特別控除は受けることができません。

確定申告の手続きは、最寄りの税務署の窓口、税務署の時間外収受箱へ投函、確定申告の相談会場、インターネット(e-tax)で申請が可能です。

申請期間が近付くと税務署も混んでくるので早めに準備を行いましょう。

③納税の方法

課税所得税の納税の方法には以下のような方法があります。

・指定された金融機関の預貯金口座からの振替納税

・e-Taxによる電子納税

・クレジットカードによる納税

・QRコード※によるコンビニエンスストアでの納税

・金融機関または税務署の窓口で現金による納税

・スマホアプリによる納税

納税が遅れた場合はペナルティとして無申告加算税や延滞税が課せられるので注意しましょう。

さいごに

不動産売却益について解説してきましたいかがでしたでしょうか?

これから不動産を売却するのに相場などの費用についていろいろお調べしている方は多いでしょう。

利益をしっかり出して損をしないためには、不動産売却益を出すための費用について知識を入れておくことが重要だということがわかりました。

また、利益が出てからは税金がかかるため、どのような税金がかかるのか、不動産の所有期間も含めて知っておく必要があります。この税金を抑えるための控除制度などもあるため、活用するのがカギとなるでしょう。

売却益が大きければ大きいほど控除制度を活用することで節税効果も大きくなります。

不動産売却益が出た場合は確定申告をしてきちんと納税をするようにしましょう。確定申告をする際にはこのような控除制度を活用していきましょう。

確定申告や納税が遅れるとペナルティが課せられるので早めの準備を心がけることが重要です。

是非この記事を参考に、不動産売却益について改めて確認してみてください!

<保有資格>

司法書士

宅地建物取引士

貸金業取扱主任者 /

24歳で司法書士試験合格し、27歳で司法書士として起業。4年で日本一の拠点数を達成する。現在は、不動産の売主と買主を直接つなぐプラットフォーム「スマトリ」を立ち上げ、不動産業界の透明性を高め、すべての人にとって最適な不動産売買を安心安全に実現するため奮闘中。

住まい探しを始めたばかりだと、

住まい探しを始めたばかりだと、「何から決めればいいのか分からない」と感じる方がほとんどです。

スマトリの住まいタイプ診断では、約30秒で自分のキャラクターが分かります!

まずは、今のあなたに合った

「住まい探しの進め方」を知るところから始めてみませんか。