リースバックって大丈夫なの?やばいと言われる8つの理由を徹底解説

住まい探しを始めたばかりだと、

住まい探しを始めたばかりだと、「何から決めればいいのか分からない」と感じる方がほとんどです。

スマトリの住まいタイプ診断では、約30秒で自分のキャラクターが分かります!

まずは、今のあなたに合った

「住まい探しの進め方」を知るところから始めてみませんか。

「テレビのCMで最近よく流れているリースバックって何?」「リースバックに興味があるけど少し怖い」など、リースバックの利用を考えている人が増えています。

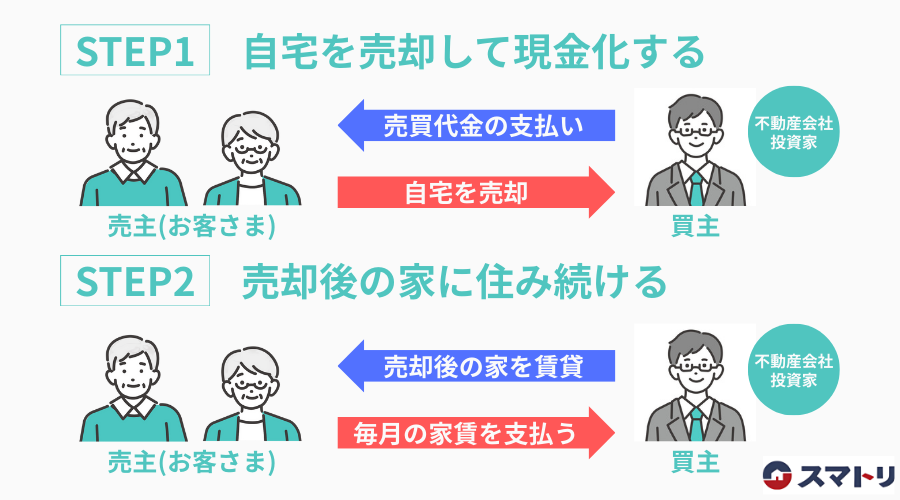

リースバックとは、不動産の活用方法の一つです。

所有者は、所有している資産を不動産会社やリースバック業者に売却し、売却後にその物件について賃貸契約を結ぶことで、売却した資産に引き続き住むことができます。

不動産を売却しても、引っ越ししなくてよく、学校区や住む環境を変えないで済み、現金化できるといったメリットがあります。

しかし、リースバックでは、相場よりも安く買い叩かれた、買い手の事情で退去を迫られたなど、契約して後悔したといった話が多いです。

リースバックで失敗しないためには、物件の売却価格の相場や賃貸条件のチェックや不動産会社選びが重要と言えるでしょう。

これからリースバックを検討している人やリースバックの情報を得たいという人は、最後までこの記事を読んでいただければと思います。

目次

リースバックとは

リースバックとは、不動産の活用方法のひとつで、所有している不動産を不動産会社やリースバック業者に売却し、売却後のその物件の賃貸契約を結ぶことで、売却した不動産にそのまま住める仕組みです。

国土交通省による消費者向けリースバックガイドブック策定に係る検討会では、リースバックの流れや現状、ガイドラインが策定されています。

将来的に、また自分が所有したい場合は、買戻し特約を付けることで、一定期間後に買戻しが可能なオプション契約もできます。

「セール・アンド・リースバック」とも呼ばれ、所有者にとっては、物件を売却することで現金を手に入れることができ、引っ越しをしなくてよい、生活環境が変わらないといったメリットがあります。

他にも、不動産を所有していると必要な固定資産税や修繕費などのコストの削減ができるのもメリットと言えるでしょう。

リースバックのメリット

◆ 引っ越し不要

◆ 資金調達が可能

◆ 維持コスト削減

◆ 資金調達が可能

◆ 維持コスト削減

一方で、売却価格が相場よりの低くなる、家賃が必要になる、契約内容によっては長期間住めないのがデメリットです。

リースバックのデメリット

◆ 売却価格が相場価格より低くなる可能性が高い

◆ 家賃の支払いによる長期的なコスト増

◆ 契約内容によっては住み続けられる保証がないケースある

◆ 家賃の支払いによる長期的なコスト増

◆ 契約内容によっては住み続けられる保証がないケースある

リースバックは、上手に利用すれば有効な手段ですが、場合によっては損をするケースもあります。

せっかくの良い仕組みも、活用方法を間違ってしまっては意味がありません。

過去の失敗事例を確認し、失敗しないための注意点を抑えた上で契約を進めましょう。

リースバックがやばいと言われる8つの理由

リースバックを活用するメリットは多いですが、デメリットもあり、リースバックはやばいという話を耳にした方もおられるでしょう。

リースバックで不動産を購入する不動産会社やリースバック業者を選ぶ際には、契約してから後悔しないために注意が必要です。

ここでは、リースバックがなぜやばい8つの理由について解説します。

相場より売却価格が安いケースがある

リースバックでは、売却価格が相場よりも安くなるケースが多いです。

売却価格が相場よりも安くなる理由は、いくつかあります。

自宅などの居住用不動産は、個人の買い手が多いですが、リースバックでは、買い手が不動産会社やリースバック業者になります。

不動産会社やリースバック業者は、事業として利益を出す必要があり、リースバックの売却価格は、相場の7割~8割になることが多いです。

また、所有者が売却後も済み続けるので、流動性の低さも売却価格が安くなる要因のひとつと言えます。

契約期間終了後に住み続けられない可能性がある

リースバックでは、契約内容に注意しないと、賃貸契約期間の終了後に住み続けられなくなる可能性もあります。

賃貸契約には、普通借家契約と定期借家契約があり、普通借家契約では契約の更新が可能ですが、定期借家契約では賃貸期間が終了すると更新ができずに退去となるケースが多いです。

長期的に住み続けたい場合は、定期借家契約ではなく、普通借家契約で進められるかを確認しましょう。

ただし、普通借家契約の場合は、買取価格を下げられる可能性があるので、普通借家契約と定期借家契約のどちらを選ぶかは、総合的に判断する必要があります。

家賃が想定以上に高額になることがある

リースバックの家賃は、相場家賃ではなく、投資基準で設定されるため、想定よりも高額になるケースが多いです。

不動産会社やリースバック業者は、物件を居住用ではなく賃料が得られる投資物件として購入します。

投資物件は利回りで取引されるので、将来に売却する際にどの程度の利回りが必要かを想定した上で家賃を決めます。

利回りは、家賃収入×12カ月÷買取価格×100で計算され、買取価格に対して賃料が高いほど、利回りも高くなるので、リースバックの家賃は想定よりも高くなるというわけです。

買い手側の事情で急に退去を求められる場合がある

不動産会社やリースバック業者が倒産してしまうなど、買い手の事情で急に退去を求められる場合もあります。

賃貸契約では、借地借家法に守られているので、余程の事情がないと強制的に退去させられることはありません。

貸主の事情による契約の解除には、建物の老朽化で建て替えが必要である、自分で住むために使うなどの正当な事由が必要です。

しかし、リースバックの場合は、所有者が会社なので、倒産するリスクがあり、契約の途中で倒産してしまった場合は、売却されて所有者が変わることもあります。

購入した新所有者が、自分で住むために購入したということであれば、退去を余儀なくされてしまうことも考えられます。

家の所有権をなくすことに抵抗がある

売却後は新所有者に所有権が移転するので、家の所有権をなくすことに抵抗を感じる人も多いでしょう。

家の所有権がなくなることで、これまでと違った生活を余儀なくされます。

自分に所有権があれば、リフォームや家庭菜園などを自由に行うことができますが、所有権が移転してしまうと何をするにしても貸主の許可が必要です。

持ち家と賃貸では、生活における自由度が大きく異なるので、リースバック後の生活で不便を感じるケースが増えます。

再購入(買戻し)の条件が厳しいケースがある

リースバックでは、一度売却した家を再購入(買戻し)ができるオプション契約ができます。

しかし、再購入(買戻し)では、再購入価格が買取価格の110%~130%、一定期間のうちに再購入をしないといけないなど、条件が厳しいケースが多いです。

一般的に、リースバックをする人は、住宅ローンの返済に困って契約するなど、資金的に余裕がないケースが多いので、条件が厳しいと再購入は難しいでしょう。

再購入を検討したい場合は、契約時に不動産会社と条件面で交渉をすることが重要と言えます。

悪質業者によるトラブル被害が報告されている

リースバックを取り扱う業者の中には、残念ながら顧客の利益よりも自社の利益を優先しているように見えるケースもあります。こうした対応が原因で、トラブルに発展してしまったという報告も少なくありません。

自宅の売却は、一生のうちにそう何度も経験するものではなく、プロである不動産会社やリースバック業者を信じて、言われるままに契約してしまう人が多いです。

ほとんどの不動産会社やリースバック業者は良心的に対応してくれますが、中には自社の利益を優先する悪徳業者もいます。

悪徳業者に騙されないためにも、買取価格や賃料が相場と離れていないか、業者の口コミは問題ないかなど、事前にチェックしましょう。

資金繰りが改善せず、根本的な解決にならないケースがある

住宅ローンの返済が厳しいので、資金繰りの改善を期待してリースバックを利用するといったケースが多いでしょう。

ただし、契約の内容によっては、資金繰りが改善せずに、根本的な解決にならないケースもあります。

家を所有していると、住宅ローンの返済、固定資産税などの税金、設備や建物のメンテナンス費用などがかかります。

一方、賃貸では、固定資産税などの税金や設備のメンテナンス費用は貸主が負担し、ランニングコストとしては賃料のみとなるので、資金繰りは改善するはずです。

しかし、賃料設定が住宅ローン以上になってしまうと、資金繰りが改善せずに以前よりも生活が苦しくなるといったケースもあります。

リースバック契約の失敗事例

リースバック契約には、初めてだと気付かない落とし穴がいくつもあります。

失敗事例を参考に、リースバック契約にはどういった落とし穴があるのかを知ることが大事です。

ここでは、リースバック契約の失敗事例について解説します。

賃料が住宅ローンの返済金額を上回ったケース

リースバック契約を活用する場合、住宅ローンの返済に困っている、手元にお金が欲しいなど、資金繰りを改善したいという理由が多いです。

しかし、賃料が住宅ローンの返済額を上回ってしまい、リースバックしたのに、生活がより苦しくなってしまうケースもあります。

リースバック契約の際には、売却価格だけでなく、リースバック後の生活も見据えて、賃料の交渉をすることも大切なポイントと言えます。

賃貸借の条件が想定と異なるケース

リースバック契約を結ぶ際に気を付けたいのが、賃貸借の条件が想定と異なるケースです。

リースバックにおける賃貸契約では賃料や賃貸期間、契約形式などを決めます。

しかし、契約について希望の条件を出したにもかかわらず、想定とは異なる条件を提示してくるリースバック業者もいます。

契約書に記載されている内容を確認せずに契約してしまうと、契約後に気付いてもどうすることもできません。

リースバック契約をする際には、住み続けると賃料が上昇する、賃貸期間が極端に短いなど、契約書の内容が想定とは異なる条件になっていないかを確認しましょう。

物件の買戻しが出来なくなるケース

リースバック契約では、契約に買戻し特約を入れることで、一定期間の後に買戻しが可能です。

しかし、期間が短くて資金の準備ができなかった、買戻し金額の設定が高すぎたといった理由で、物件の買戻しが出来なくなるケースがあります。

また、不動産会社に買戻しの承諾はもらっても、買戻し時に住宅ローンが通らないと買い戻せません。

買戻しがしたい場合は、契約時に買戻しの設定額の交渉を十分に行い、資金の準備を計画的に行うことが重要です。

リースバックに失敗しないための注意点

リースバックで失敗しないためには、契約面、資金面、業者選びなど注意すべき点が多いです。

不動産会社やリースバック業者任せにせず、事前にインターネットなどでリースバックの概要を調べ、ある程度の知識を持った上で商談に臨みましょう。

ここでは、リースバックに失敗しないための3つの注意点について解説します。

普通借家契約か定期借家契約かを確認する

リースバック後に、長期間住み続けたい場合は、更新のある普通借家契約を結ぶ必要があります。

しかし、不動産会社やリースバック業者は、将来的に転売を考えているため、リースバック契約においては、定期借家契約が提示されるのが一般的です。

業者によっては、普通借家契約も可能なケースがあるので、査定を依頼する際に、普通借家契約が可能かを確認しましょう。

自宅の売却価格と賃料のバランスを試算する

リースバックの査定を依頼する前に、自宅の売却価格と賃料のバランスを試算しておくとよいでしょう。

リースバックで自宅を売却した際に、住宅ローンを返済していくら残るのかを確認し、ある程度の余裕資金が残せるのかを確認しておくことが重要です。

余裕資金があれば、賃料が少し高くても影響は少ないですが、資金がほとんど残らないということであれば、賃料を下げる交渉をする必要があります。

ただし、賃料を下げてもらうと売却価格が下がってしまうので、リースバック後の生活に影響のないようにバランスよく交渉しましょう。

信頼できる事業者に依頼する

リースバック契約を成功させるのに最も重要なのは、やはり信頼できる事業者に依頼することです。

リースバック業界には顧客の利益よりも自社の利益を優先してしまう業者もいるので、契約の実績やネットの口コミなどを参考に、信頼できる事業者を探す必要があります。

調査結果を参考に事業者を絞った後に、机上査定の依頼をし、査定金額を参考に訪問査定に来てもらいましょう。

訪問査定の際に、査定の話だけでなく、営業マンがどういった対応をするかを確認することが重要です。

信頼できる営業マン、事業者かを自分の目で確かめて、安心して任せられる不動産会社に依頼してください。

リースバック検討の際は将来の暮らしをイメージすることが大切

リースバックについて、やばいと言われる理由や失敗しないための注意点について解説してきましたが、いかがでしたでしょうか。

リースバックは、自宅を売却しても住み続けられるため、資金繰りを改善したい方や生活環境を変えたくない方にとって、大きなメリットがあります。

しかし、安価で家を売却してしまったり買戻しができなかったり、賃貸契約が継続できずに引っ越しを余儀なくされるなど、失敗例も少なくありません。

リースバックで成功するためには、短期的な資金確保にとどまらず、老後や生活の将来まで見据えた判断が重要です。

また、不動産会社やリースバック業者に任せきりにせず、売却価格や賃料の相場を調査したうえで、条件交渉を行うことが成功の鍵となります。

これからリースバックを検討する方は、この記事を参考に、不動産会社やリースバック業者と慎重に交渉を進めていただければと思います。

<保有資格>

司法書士

宅地建物取引士

貸金業取扱主任者 /

24歳で司法書士試験合格し、27歳で司法書士として起業。4年で日本一の拠点数を達成する。現在は、不動産の売主と買主を直接つなぐプラットフォーム「スマトリ」を立ち上げ、不動産業界の透明性を高め、すべての人にとって最適な不動産売買を安心安全に実現するため奮闘中。

一都三県×中古マンション。 家賃を払う毎日から、資産を持つ毎日へ。

一都三県×中古マンション。 家賃を払う毎日から、資産を持つ毎日へ。「今の賃貸の家賃、毎月支払うのもったいないな」と思思ったことはありませんか?それは自分らしい人生をデザインし始める、最高のタイミングかもしれません。

スマトリが選ばれる3つの理由

【0円】 物件提案から購入まで、相談費用は全て無料

【LINE】 専任エージェントがチャットで対応(電話・メールも可)

【情報】 ネット未掲載の「非公開物件」も紹介可能

「まずは話を聞いてみたい」「まだ買うと決めたわけではない」という方も大歓迎です。 具体的な検討はこれからという方もお気軽にご相談ください。

【0円】 物件提案から購入まで、相談費用は全て無料

【LINE】 専任エージェントがチャットで対応(電話・メールも可)

【情報】 ネット未掲載の「非公開物件」も紹介可能