5000万の家を買える人の年収は?ローンで購入する際の注意点を徹底解説

不動産担当者は、選ばれる時代へ。

不動産担当者は、選ばれる時代へ。住まい探しで一番大切なのは、実は「誰に相談するか」です。

スマトリーなら、これまでの不動産探しのストレスをすべて解消。

・自分で選べる:厳選されたプロの中から、相性の良い担当者を指名。

・LINEでスマートに:面倒な来店は不要。登録から相談までLINEで可能。

・しつこい営業ゼロ:電話やメールによる営業は一切ありません。

「相場よりも安く住まい購入を実現したい…」「どのエリアで中古マンションを購入しようか迷っている…」等、不動産購入にお悩みの方は、ぜひ一度担当者を選んで相談してみてくださいね。・LINEでスマートに:面倒な来店は不要。登録から相談までLINEで可能。

・しつこい営業ゼロ:電話やメールによる営業は一切ありません。

マイホーム購入を考える際に、「5000万円の家を買うにはどれくらいの年収が必要なのか?」と気になる方は多いのではないでしょうか。

購入できる物件の価格帯は、世帯年収によって大きく変わります。

特に5000万円という価格帯の物件は、一般的な収入の家庭にとっては高額帯になるので、無理なローンを組むと返済負担が生活を圧迫してしまうケースも多いです。

5000万円の家を購入するにあたっては、年収の目安や無理せず返済できる借入額を把握しておく必要があります。

また、住宅ローン審査や住宅ローン控除、共働き夫婦での借入方法など、購入時に必要なことについても理解しておくことが大切です。

今回の記事では、年収別のローンシミュレーションし、返済計画を立てる際に押さえておきたい注意点や無理なくローンを返済するためのコツについて解説します。

これからマイホーム購入を検討する方は、最後までこの時期を読んでいただければと思います。

\気になる物件の仲介手数料をすぐに判定/

スマトリ公式LINEで無料相談する

目次

5000万の家を買える人の年収はいくら?

住宅ローンを利用して5,000万円の家を購入する場合、一般的に「年収の5~7倍程度」が借入可能額の基準とされています。

つまり、5000万円の家を買うには、おおよそ年収700万円前後以上が一つの目安です。

ただし、金融機関は「年収の何倍」で一律に判断するわけではなく、実際には返済負担率(年収に占めるローン返済額の割合)を基準に審査を行います。

金融機関のローン返済負担率の基準は、おおむね 25~35%以内です。

月々の返済目安

例)年収700万円 × 30% = 210万円(年間返済可能額)

→ 月々の返済は約17万円が上限目安となります。

→ 月々の返済は約17万円が上限目安となります。

ただし、「審査に通る年収」と「無理なく返せる年収」は違います。

住宅ローンは数十年続くため、子育てや教育費、老後資金も考慮し、余裕を持った計画を立てることが大切です。

5000万のローンの年収別シミュレーション

マイホーム購入を検討する際、「5000万円の住宅ローンは自分の年収で借入できるのか?」という点について、気になる方も多いでしょう。

住宅ローンの借入可能額は、年収や返済負担率によって大きく変わります。

同じように5000万円を借りても、年収によっては毎月の返済を負担に感じるケースも多いです。

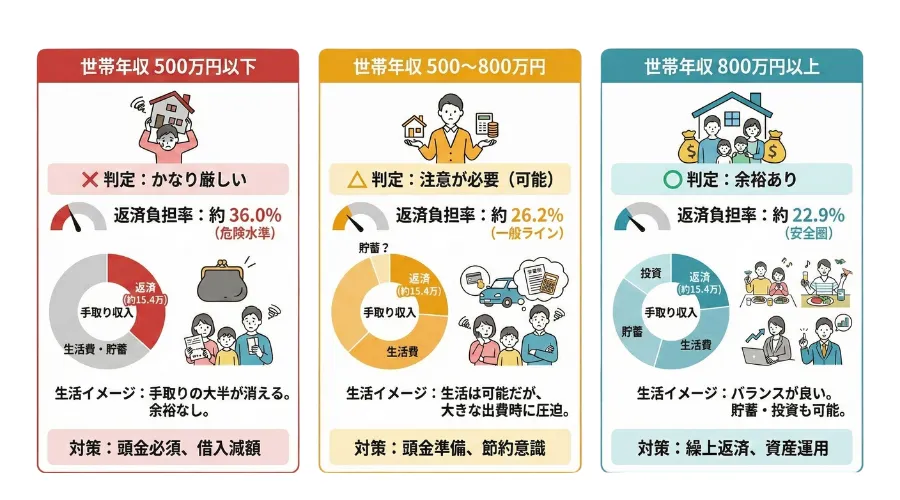

ここでは、「世帯年収500万円以下」「世帯年収500~800万円」「世帯年収800万円以上」の3つパターンでシミュレーションします。

年収ごとの返済負担率や生活イメージを比較し、無理のない借入額を検討しましょう。

世帯年収500万円以下

世帯年収が500万円以下の場合、5,000万円の住宅ローンを組むのはかなり厳しいです。

住宅ローンは年収に対してどの程度返済に充てられるかを示す「返済負担率」が審査の基準となりますが、年収500万円で5000万円を借りた場合、返済負担率は40%近くに達してしまいます。

ここでは、5000万円を金利1.5%・35年返済で借りた場合を例にして、年収500万円の場合の返済負担率を出してみましょう。

年収500万円の場合

・借入額:5000万円

・金利:1.5%(固定金利と仮定)

・返済期間:35年(420回)

・毎月返済額:約15.4万円(年間約183.7万円)

・返済負担率:約36.0%

仮に返済が可能だとしても、毎月の返済額は13~14万円前後となり、手取り収入の大半を占めてしまいます。

生活費や教育費、将来の貯蓄に回せる余裕がなくなるため、現実的にはかなりリスクの高い選択です。

年収500万円以下でマイホームを検討する場合は、借入額を大幅に抑えるか、頭金を多く準備することが不可欠と言えます。

世帯年収500~800万円

世帯年収が500~800万円の層は、5,000万円の住宅ローンの借入が可能です。

例えば年収700万円程度であれば、返済負担率を25%前後に抑えることができ、審査に通る可能性も十分にあります。

次に、5,000万円を金利1.5%・35年返済で借りた場合を例にして、年収700万円の場合の返済負担率を出してみましょう。

年収700万円の場合

・借入額:5000万円

・金利:1.5%(固定金利と仮定)

・返済期間:35年(420回)

・毎月返済額:約15.4万円(年間約183.7万円)

・返済負担率:約26.2%

年収700万円であれば、生活費や教育費を考慮しても返済資金は十分です。

ただし、子どもの進学や車の買い替え、老後資金など大きな支出が重なる時期には、家計が圧迫されるリスクもある点には注意する必要があります。

無理なく返済を続けるためには、「返済は年収の25%以内」を目安にして、頭金を500万~1,000万円程度用意するとよいでしょう。

世帯年収800万円以上

世帯年収が800万円を超えると、5,000万円の住宅ローンは比較的余裕を持って返済できる水準です。

返済負担率は20~25%程度に収まり、金融機関の審査に落ちることはほとんどないでしょう。

念のため、5,000万円を金利1.5%・35年返済で借りた場合を例にして、年収800万円の場合の返済負担率も確認しておきましょう。

年収800万円の場合

・借入額:5000万円

・金利:1.5%(固定金利と仮定)

・返済期間:35年(420回)

・毎月返済額:約15.4万円(年間約183.7万円)

・返済負担率:約22.9%

貯蓄や投資に回す余裕も確保しやすく、事故や病気など不測の事態が起こっても十分に対応が可能です。

収入に見合ったローン計画とライフプラン全体のバランスを意識し、安全性の高い返済計画を立てましょう。

\気になる物件の仲介手数料をすぐに判定/

スマトリ公式LINEで無料相談する

5000万の家をローンで購入する際の注意点

5000万の家をローンで購入する場合、借入額が多いうえに返済が長期にわたるので、資金計画を慎重に検討する必要があります。

資金計画を検討する際には、手取り収入に見合った返済負担率を計算する、金利の上昇リスク視野に入れるといったことが大切です。

ここでは、5000万の家をローンで購入する際の注意点について解説します。

手取り収入で返済負担率を計算する

金融機関は「年収に対する返済負担率(返済比率)」を審査基準としていますが、実際の生活に直結するのは手取り収入です。

そのため、購入後の生活に占める返済負担率は、手取り収入を基準に返済計画を立てる必要があります。

たとえば、ボーナスや控除前の金額を基準に借入額を決めると、毎月の生活費や教育費、老後資金に余裕がなくなってしまいます。

一般的に、余裕を持った返済負担率は「手取りの20〜25%以内」です。

年収700万円の場合、税金と社会保険料を引かれた手取りは530万円~560万円程度となります。

手取り560万円として、返済負担率を20~25%に抑えると考えると、毎月の返済額は年間で112万円~140万円、月で9.3万円~11.6万円です。

ただし、この金額に抑えようとすると借入可能額は、約3300万円~約4130万円となります。

余裕を持った返済負担率で5000万円の物件を購入するには、870~1,700万円ほどの頭金を準備する必要があります。

変動金利の金利上昇リスクに注意する

住宅ローンには、固定金利と変動金利がありますが、現在は金利の低い変動金利が人気です。

しかし、変動金利は将来的に上昇する可能性があるので、金利上昇リスクを考慮したうえで借入する必要があります。

直近では、2025年1月23日から24日にかけて開催された日本銀行(日銀)の金融政策決定会合で、政策金利が0.25%から0.5%へ引き上げられました。

参考:日銀、0.5%に利上げへ 17年ぶり金利水準に(日本経済新聞)

特に5000万円の高額な借入になると、金利がわずかに上がるだけでも返済総額の増加は百万円単位です。

固定金利や5年固定、10年固定などの固定+変動のミックスローンを活用し、リスク分散を図るのも有効な手段と言えます。

現在の低金利がずっと続く保証はないため、「金利が1〜2%上昇した場合でも返済が可能か」を前提として、返済計画を立てましょう。

完済時の年齢から逆算して借入期間を定める

住宅ローンを借りる際に、完済時の年齢がいつになるのかも資金計画において重要なポイントです。

住宅ローンはかつて最長35年が一般的でしたが、近年では40年ローンや50年ローンといった超長期型の商品も登場しています。

これにより、月々の返済額を抑えることができ、審査上の借入可能額を増やすことが可能です。

しかし、返済期間を長く設定すると、その分完済時の年齢も高くなります。

定年を60歳と考えると、30歳で35年ローンを組めば、完済は65歳となり、年金が受給できる65歳までは、貯金を切り崩す必要があります。

そのため、借入期間を決める際には「月々の返済額をいくらに抑えたいか」だけでなく、完済時の年齢を逆算して無理のない返済計画を立てることが重要です。

老後を安心して暮らしたい場合は、繰上返済の活用を視野に入れ、定年までに完済できる返済計画を立てましょう。

\気になる物件の仲介手数料をすぐに判定/

スマトリ公式LINEで無料相談する

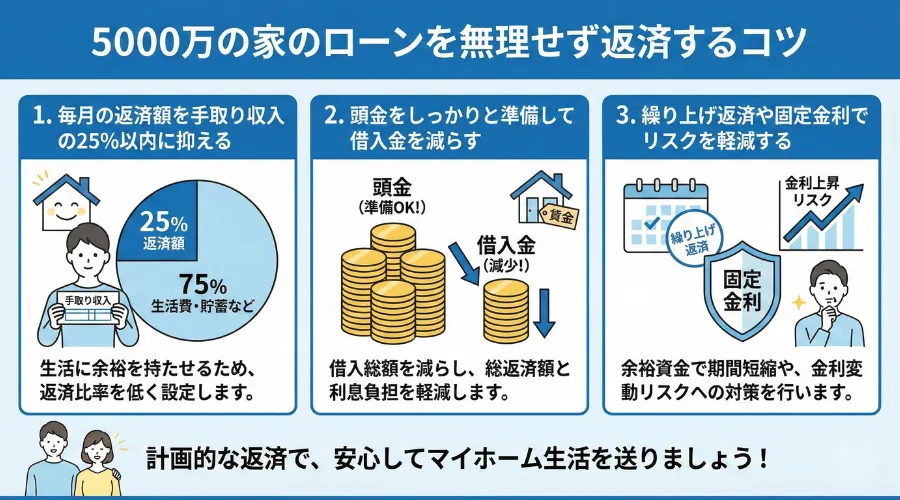

5000万の家のローンを無理せず返済するコツ

5000万円規模の住宅ローンは、毎月の返済金額が多く、返済期間が数十年に及ぶので、金銭面だけでなく精神面でも負担が大きいです。

無理をして借りてしまうと、生活費や教育費、老後資金などにしわ寄せが及び、家計全体が不安定になってしまいます。

大切なのは、借りられる額ではなく、無理なく返せる額を基準にすることです。

ここでは、5000万円のローンを計画的に返済するための具体的なコツを紹介します。

毎月の返済額を手取り収入の25%以内に抑える

ローン返済の安全ラインは、一般的に手取り収入の毎月の返済額を20〜25%以内と言われています。

25%を超えると生活費や突発的な出費に対応しづらくなるため、まずは、毎月の返済額を手取り収入の25%以内に収まるよう返済計画を立てることが重要です。

25%以内に抑えられない場合は、頭金を多く入れる、物件の選定を見直すといった対策を検討する必要があります。

5000万円の住宅ローンは借入額が大きいため、借りられる金額ではなく、返せる金額から逆算してローンを設定しましょう。

頭金をしっかりと準備して借入金を減らす

頭金を多く用意できれば、その分借入額が減り、月々の返済負担を軽減できます。

フラット35の利用者調査よると2024年の利用者の手持金の全国平均は約496.6万円です。

しかし、融資金額の平均が約3283.3万円ということを考えると5000万円で購入する場合はもう少し頭金が必要でしょう。

参考:フラット35利用者調査(2024年度)(住宅金融支援機構)

たとえば5000万円の物件に対し、1000万円を頭金として支払えば、借入額は4000万円に抑えられ、返済総額も毎月の返済額も大幅に減少します。

さらに利息負担も大幅に減少するため、総返済額では数百万円以上の節約が可能です。

余裕を持った資金計画を立てたいのであれば、購入の検討を早めに行い、数年かけて頭金を準備することも有効な方法です。

繰り上げ返済や固定金利でリスクを軽減する

住宅ローンの返済リスクを抑える方法として、繰り上げ返済や固定金利の活用は有効な手段です。

返済中に余裕資金ができた場合は、繰り上げ返済を活用することで利息を減らし、返済期間を短縮できます。

また、変動金利を選ぶと金利上昇のリスクを負うことになるため、安定を重視するなら固定金利や固定・変動を組み合わせたミックスローンも選択する方法もあります。

長期にわたる返済では、こうしたリスク分散の工夫が重要です。

\気になる物件の仲介手数料をすぐに判定/

スマトリ公式LINEで無料相談する

5000万の家を検討する人のよくある質問

マイホーム購入は、一生に一度の大きな買い物だからこそ、ローン審査や税制優遇、共働きでの借入方法など、知りたい項目も多いはずです。

特に5,000万円と大きな金額を借り入れる場合、事前に疑問を解消しておくことで安心して手続きを進められます。

ここでは、5,000万の家の購入を検討する人によくある質問について解説します。

ローン審査に通るための必要な条件は?

5,000万円の家を購入する場合、ローン審査に通るためには、いくつかの条件を満たす必要があります。

- 年収と返済負担率

- 安定した雇用・勤続年数

- 信用情報の健全さ

- 年齢条件

- 健康状態(団体信用生命保険への加入)

- その他の債務状況

たとえば、5,000万円を金利1%・35年ローンで借りると、毎月返済額は約14.1万円、年間では約169万円です。

この金額から逆算すると、ローン審査に通るための条件は以下のとおりとなります。

| 審査項目 | 金融機関が見るポイント | 最低必要条件(目安) |

|---|---|---|

| 年収と返済負担率 | 年間返済額に対して年収が十分か | 年収600万円以上(返済負担率28%程度) |

| 勤続年数・雇用形態 | 安定収入があるか、転職直後かどうか | 勤続3年以上・正社員や公務員、大企業勤務が有利 |

| 信用情報 | 延滞や債務整理などの履歴がないか | 過去5年間に延滞・事故なし |

| 年齢条件 | 借入時と完済時の年齢制限 | 借入時20〜65歳未満、完済時80歳未満 |

| 健康状態(団信) | 団体信用生命保険に加入できるか | 健康状態良好で団信加入が可能 |

| 他の債務 | 自動車ローンやカードローンの有無 | 他の借入はゼロまたは少額が望ましい |

頭金を入れないフルローンの場合は、特に「十分な年収水準」と「信用情報の健全さ」が審査通過のカギです。

条件を満たせない場合は、頭金を準備する、借入期間を延ばすといったことを検討し、全体の借り入れまたは毎月の返済を抑えるといった工夫が必要になります。

住宅ローン控除は適用できる?

住宅ローン控除(住宅借入金等特別控除)は、一定の要件を満たすと、年末時点のローン残高の0.7%(2025年現在)を所得税や住民税から控除できる制度です。

利用するには、以下のような適用条件を満たす必要があります。

- 返済期間が10年以上あること

- 床面積が50㎡以上で、そのうち1/2以上を自ら居住用にすること

- 住宅の取得から6か月以内に入居すること

しかし、令和5~6年の改正で対象となる物件に制限が強まっており、以前のようにどの家でも住宅ローン控除が使えるわけではなくなっています。

2025年時点の住宅ローンの控除の対象となる主な物件と控除額は以下のとおりです。

| 物件区分 | 控除率 | 控除期間 | 年間控除限度額 | 借入限度額(目安) | 主な要件 |

|---|---|---|---|---|---|

| 新築・長期優良住宅 / 低炭素住宅 | 0.7% | 13年 | 最大45万円/年 | 借入限度額 5000万円 | 省エネ基準適合、認定証明書が必要 |

| 新築・省エネ基準適合住宅(ZEH水準など) | 0.7% | 13年 | 最大35万円/年 | 借入限度額 4500万円 | 建築確認申請時に省エネ基準適合証明 |

| 新築・その他住宅 | 0.7% | 10年 | 最大21万円/年 | 借入限度額 3000万円 | 床面積50㎡以上(合計所得2000万円以下) |

| 中古住宅(省エネ基準適合) | 0.7% | 10年 | 最大21万円/年 | 借入限度額 3000万円 | 昭和57年以降の建築 or 耐震基準適合証明 |

| 中古住宅(省エネ基準非適合) | 0.7% | 10年 | 最大14万円/年 | 借入限度額 2000万円 | 床面積50㎡以上、耐震基準を満たすこと |

5000万円の家を購入する場合、物件によっては、住宅ローン控除の対象になる借入限度額を上回ってしまいます。

事前に購入する物件区分を確認し、どの程度の住宅ローン減税が受けられるかを試算しましょう。

共働きの場合の借入方法は?

共働きの場合は、単独での借入が難しいケースでは、夫婦の収入合算やペアローンの利用が可能です。

収入合算とは、一方の配偶者を主債務者、もう一方を連帯保証人または連帯債務者として借入を行います。

金融機関は世帯の合計年収を考慮して審査するため、単独より多くの借入ができます。

ただし、住宅ローン控除は、主債務者のみがで、連帯保証人(もう一方の配偶者)は控除対象にならないのがデメリットです。

ペアローンとは、夫婦それぞれが住宅ローンを契約し、双方が債務者として借り入れを行います。

借入額はそれぞれの年収に応じて設定されます。

収入合算とは違い、夫婦それぞれが住宅ローン控除を受けられるのが大きなメリットです。

控除を最大化したいならペアローン、手続きの簡単さを優先するなら収入合算を選ぶとよいでしょう。

【無料】おトクな住まい購入はスマトリがオススメ!

スマトリの利用をおすすめする理由

・仲介手数料最大無料

・氏名や住所の入力不要

・電話やメールの営業なし

・仲介手数料最大無料

・氏名や住所の入力不要

・電話やメールの営業なし

スマトリのLINE相談では、経験豊富な不動産のプロが対応。マンション購入が初めての人でも安心して利用できます。

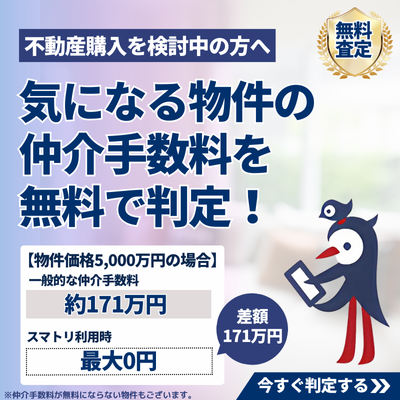

【5000万円の物件の場合】

・一般的な不動産会社の仲介手数料:約171万円

・スマトリの仲介手数料:最大0円

・一般的な不動産会社の仲介手数料:約171万円

・スマトリの仲介手数料:最大0円

気になる物件が既にある方は、仲介手数料無料かどうかをお気軽に判定可能です。

「仲介手数料無料って本当?」「ネットの情報が多すぎて正解が分からない」などお悩みを抱えている方は、まずはスマトリのLINE相談を活用してみてください。

まとめ

今回は、5000万円の家を購入するにあたって、年収別シミュレーションをし、住宅ローンを利用して購入する際の注意点やコツについて解説してきましたがいかがでしたでしょうか。

5,000万円の家を購入する場合、まずは自分の年収や返済負担率をしっかり確認することが重要です。

世帯年収や借入額に応じて返済計画を立て、変動金利の上昇リスクや完済時の年齢も考慮する必要があります。

無理のない返済を実現するには、毎月の返済額を手取りの25%以内に抑え、可能であれば頭金を用意して借入金を減らすこと、さらに繰り上げ返済や固定金利を活用してリスクを軽減することがポイントと言えます。

また、ローン審査に通るためには、安定した年収・勤続年数・信用情報の良好さなど最低限の条件を満たすことも大切です。

住宅ローン控除を利用できるかどうか、共働き世帯の場合は、収入合算やペアローンの活用方法も確認しておくと、返済計画や節税メリットを最大限に活かせます。

5,000万円という大きな買い物だからこそ、計画的に条件を整理し、自分のライフプランに合った無理のない住宅ローンを組むことが、安心してマイホームを手に入れるための鍵です。

これから5000万円の家の購入を検討している人は、この記事を参考に、安全で計画的な資金管理を行い、購入後も安定した生活を目指していただければと思います。

<保有資格>

司法書士

宅地建物取引士

貸金業取扱主任者 /

24歳で司法書士試験合格し、27歳で司法書士として起業。4年で日本一の拠点数を達成する。現在は、不動産の売主と買主を直接つなぐプラットフォーム「スマトリ」を立ち上げ、不動産業界の透明性を高め、すべての人にとって最適な不動産売買を安心安全に実現するため奮闘中。

住まい探しを始めたばかりだと、

住まい探しを始めたばかりだと、「何から決めればいいのか分からない」と感じる方がほとんどです。

スマトリの住まいタイプ診断では、約30秒で自分のキャラクターが分かります!

まずは、今のあなたに合った

「住まい探しの進め方」を知るところから始めてみませんか。