20代でマンションを購入するメリットは?必要な年収や注意点を解説

住まい探しを始めたばかりだと、

住まい探しを始めたばかりだと、「何から決めればいいのか分からない」と感じる方がほとんどです。

スマトリの住まいタイプ診断では、約30秒で自分のキャラクターが分かります!

まずは、今のあなたに合った

「住まい探しの進め方」を知るところから始めてみませんか。

20代でマイホームとしてマンションを購入する人が増えています。若いうちに自分の家を持つことで、早くから資産形成を始めたり、家賃を払い続ける不安から解放されたりするメリットがあるためです。

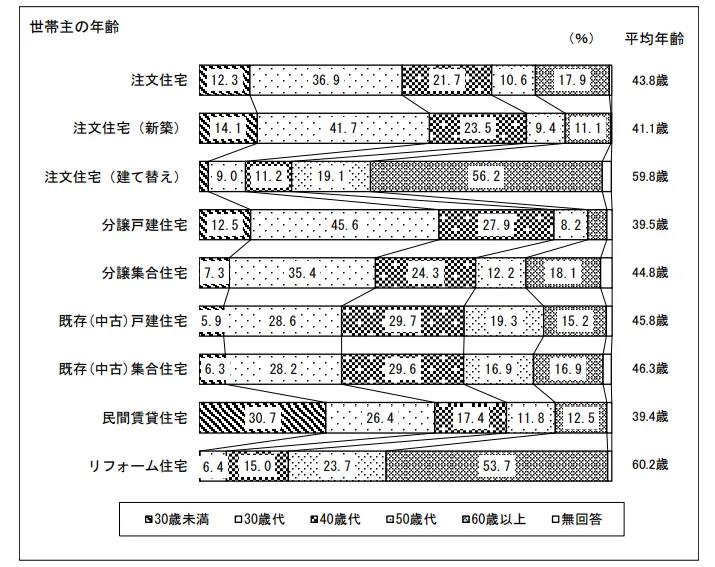

令和 4年度 住宅市場動向調査報告書によると、30歳未満のマンション購入の割合は、分譲集合住宅で7.3%、中古集合住宅で6.3%という結果になりました。

メインの購買層は30、40代の人が多い傾向にありますが、20代でもマンション購入を検討している人が多いことが分かると思います。

一方で、収入や将来のライフプランが安定しない20代だからこそ、物件選びやローン計画には注意も必要でしょう。

本記事では、20代でマンションを購入する際に知っておきたいポイントを解説します。購入に必要な年収の目安や、新築と中古のどちらを選ぶべきか、若いうちに住宅を持つメリット、そして気を付けるべき注意点まで幅広くご紹介!

さらに、住宅ローンに関する疑問や頭金の有無、将来住めなくなった場合の対応策など、よくある質問への回答もまとめました。20代でのマンション購入を検討している方は、ぜひ参考にしてください。

この記事を読んで分かること

・20代でマンションを購入するために必要な年収や価格帯の目安

・20代で購入する際のメリットと注意点、よくある疑問の解決方法

・新築マンションと中古マンションを選ぶ際の基準

・20代で購入する際のメリットと注意点、よくある疑問の解決方法

・新築マンションと中古マンションを選ぶ際の基準

目次

20代でマンションを購入するために必要な年収

まず気になるのは、「20代の収入でもマンションを購入できるのか」という点でしょう。結論から言えば、住宅ローンの審査に通る条件を満たせば、20代でもマンション購入は十分可能です。

購入に必要な年収は物件価格や借入額によって異なりますが、無理のない返済計画を立てるためには返済負担率を年収の20~25%以内に抑えるのが望ましいとされています。

一般的に、金融機関が貸し出す住宅ローンの上限額は年収の5~8倍程度が目安です。低金利が続く現在では、同じ返済額でもより多く借りられる傾向があり、年収の7~10倍程度の物件価格まで視野に入れる人もいます。

例えば年収500万円なら約3,100万~3,900万円(返済負担率20~25%、35年ローン想定)のマンションが購入可能な目安となります。実際、住宅金融支援機構の調査によれば、マイホーム購入者の過半数は世帯年収600万円未満であり、中には年収400万円未満で購入している人も少なくありません。

つまり20代で年収がそれほど高くなくても、身の丈に合った価格帯のマンションを選べば購入自体は可能です。

では、単身者とカップル・ファミリーでは適切な物件価格や必要年収にどのような違いがあるでしょうか。

以下に単身者(1人)、カップル(2人)、ファミリー(子育て世帯)それぞれが選ぶマンションの一般的な広さ・価格帯と、それに対応する必要年収の目安を比較してみます。

| タイプ | 想定間取り(専有面積) | マンション価格帯の目安 | 必要年収(目安) |

|---|---|---|---|

| 単身者(1人暮らし) | 1LDK程度(約30~50㎡) | 約2,000万~4,000万円程度 | 年収約300万~600万円程度 |

| カップル(2人暮らし) | 2LDK程度(約50~70㎡) | 約3,000万~5,000万円程度 | 年収約400万~800万円程度 |

| ファミリー(3人以上) | 3LDK以上(約70~90㎡) | 約4,000万~6,000万円程度 | 年収約600万~1,000万円程度 |

※物件価格帯や必要年収は地域や物件の新旧によっても大きく変動します。

都市部か地方か、新築か中古かで価格は大きく異なるため、実際には希望エリアの相場を調べることが重要です。

例えば首都圏では中古マンションの平均㎡単価が約74.78万円(2023年時点)で、40~60㎡の中古物件なら約2,991万~4,487万円が相場というデータもあります。一方、地方都市では同規模でもそれより安く購入できるケースが多いでしょう。

20代でマンションを購入するなら新築or中古?

20代の方でマンションの購入を検討している方の場合、新築か中古かで悩むこともあるでしょう。下記には、どちらに向いているかが分かる表を提示しています。

| 項目 | 新築を選ぶべき人 | 中古を選ぶべき人 |

|---|---|---|

| 予算・コスパ | 多少高くても最新仕様を取りたい | 価格を抑え、立地や広さの自由度を高めたい |

| 設備・快適性 | 最新の設備・省エネ・セキュリティを重視 | 設備は必要十分でOK、必要なら後からリフォーム |

| ライフイベント | 同じ街で長く住む想定が強い | 転勤・結婚・出産などで数年内に住み替え可能性あり |

| 資産性 | 長期保有前提で安定志向 | 流通量が多く、売りやすい築年・立地を重視 |

| 入居時期 | 完成待ちでも問題ない(期分・建築中OK) | 早く住みたい(完成済みを内見→即入居) |

| 維持費 | 初期は低めだが将来の増額も許容 | 現在の積立金・修繕履歴を見て判断したい |

新築か中古かで迷ったら、まず「何を最優先にするか」を決めるのが近道です。たとえば予算の範囲で立地・広さの選択肢を広げたいなら中古が有利です。中古は同じ価格でも新築より駅近や広い間取りを狙いやすく、完成済みを内見してから判断できるため「想像と違った」というミスマッチが起きにくいのが強みです。

将来、転勤・結婚・出産などで住み替えの可能性がある20代にとっては、市場に流通が多く売りやすい築年帯・立地の中古を押さえると出口戦略の柔軟性も高まります。入居を急ぐ場合にも、中古なら手続き次第で早期入居がしやすい点が現実的です。

一方で、設備・快適性や省エネ性能、最新のセキュリティを重視するなら新築が適しています。ゼロからの生活導線設計や最新仕様のメリットを享受でき、長く同じ街で暮らす意思が明確なら「初期費用はやや高くても長期満足度を取る」という判断は理にかないます。

新築は販売時点では修繕積立金が低めのこともありますが、将来的な増額を織り込んだ家計設計が肝要です。完成待ちでも問題ない、入居開始時期に余裕がある人とも相性が良いでしょう。

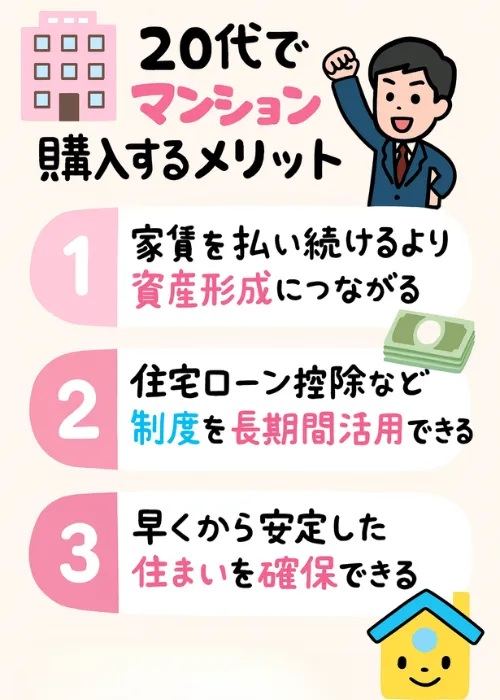

20代でマンションを購入するメリット

20代という若いうちにマンションを購入することには、経済面・生活面で様々なメリットがあります。「まだ早いのでは?」という声もありますが、資産形成や税制優遇、住まいの安定確保など若い今だからこそ享受できる恩恵がいくつもあるのです。

実際、近年では20代でマイホームを購入する人の割合も増えており、決して珍しいことではありません。例えば、家賃を支払う代わりに資産が残せることや、住宅ローン減税を長期にわたって利用できること、老後まで見据えて早めに住まいを確保できることなどが挙げられます。

メリットを理解すれば、「20代での購入は早すぎるのでは」という不安を解消するヒントにもなるでしょう。

家賃を払い続けるより資産形成につながる

マンション購入最大のメリットの一つは、支払が将来の資産として残ることです。賃貸では毎月支払う家賃は「住むためのコスト」に過ぎず、払い続けても手元に何も残りません。

一方、マンションを購入して自分のものにすれば、毎月の返済は将来的に自分の資産となる不動産に積み替えているイメージです。仮に同じ金額を支払っていたとしても、賃貸ならゼロだった残価値が、購入の場合は物件という形で残ります。

さらに、購入したマンションは将来売却したり賃貸に出したりして収益を得ることも可能です。例えば転勤で住めなくなった際に売却すればまとまった資金が手に入りますし、引き続き所有して他人に貸せば家賃収入を得ることもできます。

このように、支出したお金を将来的に回収できる可能性がある点で、賃貸より購入の方が有利と言われます。もちろん、不動産価格は景気や需給で変動するため必ず利益が出るわけではありませんが、少なくとも賃貸よりは資産形成に直結しやすいでしょう。

住宅ローン控除などの制度を長期間活用できる

20代で住宅ローンを組むことで、各種優遇制度をフルに活用できる期間が長くなるメリットもあります。代表的なのが住宅ローン控除(住宅借入金等特別控除)です。住宅ローン残高の一定割合(現在0.7%)を所得税から控除できる制度で、借入から10年間(条件により13年)適用されます。

若いうちに住宅ローンを開始すれば、この税控除による減税効果を20代~30代の長期にわたって享受できるわけです。

例えば25歳でマンションを購入してローン控除を利用すれば、35歳まで毎年税金の還付を受けられます。30代後半には控除期間が終わってしまいますが、20代前半から適用すれば働き盛りの期間をほぼカバーできます。年間数十万円規模の減税になるケースもあり、長い目で見ると大きな恩恵です。

また、親や祖父母から住宅取得資金の贈与を受ける際の非課税枠(住宅取得資金贈与の特例)など、若いうちからマイホーム計画を進めることで使える制度もあります。これら制度は期限や要件がありますが、早めに購入を決断すれば逃さず活用できるでしょう。

なお、住宅ローン控除を受けるためには購入物件の床面積要件などに注意が必要です。原則として50㎡以上(合計所得2,000万円以下の場合)であることなどの条件を満たす必要があります。近年の税制改正で「合計所得1,000万円以下なら40㎡以上」でも控除対象となりました。

例えば、床面積が40㎡未満のコンパクトなマンションを購入すると住宅ローン控除は受けられません。単身世帯向けの小規模物件を検討する際は、控除適用を受けられるかどうか不動産会社や税務署に確認しておきましょう。

早くから安定した住まいを確保できる

20代でマイホームを持つことは、安定した住環境を早期に手に入れられるという意味でもメリットがあります。賃貸暮らしだと更新のたびに家賃が上がったり、オーナーの事情で退去せざるを得なくなったりと不安定な要素があります。しかし自分のマンションであれば、基本的に自ら手放さない限り一生そこに住み続けることが可能です。長期に腰を据えて生活できる安心感は大きいでしょう。

また、20代で住宅ローンを借り始めれば完済時期を早められるため、将来の生活に余裕を持ちやすいという利点もあります。仮に35年ローンを20代前半(例えば25歳)から組めば、60歳前後で払い終える計算です。定年までにローンを完済できれば、老後は住居費の負担が大幅に減ります。

子育てや教育費がかさむ時期も住宅費の心配が少なければ家計にゆとりが生まれますし、退職後の年金生活でも自宅があれば安心です。つまり、若いうちに安定した住まいを持つことはその後の人生設計を立てやすくする効果があるのです。

さらに、自分の持ち家であれば自由にリフォームや模様替えができる点も魅力です。壁紙や設備を好みに合わせて変更し、快適な暮らしを追求できます。賃貸では難しいペットの飼育やDIYなども、分譲マンションなら管理規約の範囲内で実現できる場合があります。こうした意味でも、“自分の城”を早くから手に入れる価値は大きいと言えるでしょう。

20代でマンションを購入する際の注意点

若くしてマイホームを持つことには魅力が多い反面、20代特有のリスクや気を付けたいポイントも存在します。例えば、購入時の諸費用やローン返済計画の見通しが甘いと後々苦しくなるかもしれませんし、転勤・結婚・出産など将来のライフイベントへの備えも欠かせません。

ここでは、20代でマンション購入を決断する前に押さえておきたい注意点を解説します。

マンション購入時の諸費用や税金を確認する

マンションの購入には物件価格以外にも様々な諸費用や税金がかかります。物件価格ギリギリの予算設定をしていると、これら初期費用を見落として資金不足に陥りかねません。一般的に中古マンション購入時の諸費用は物件価格の6~10%程度、新築マンションでは物件価格の1~5%程度が目安とされています。

具体的な内訳としては、まず不動産会社への仲介手数料(中古購入時、価格の3%+6万円+消費税)があります。また物件の登記費用(所有権移転登記や抵当権設定登記の司法書士手数料・登録免許税)や、契約書に貼る印紙税、ローン事務手数料、火災保険料なども必要です。

さらに購入後には不動産取得税(取得後半年~1年以内に課税)も発生します。ただし初めてのマイホーム取得の場合、不動産取得税や登録免許税の軽減措置が受けられる場合があるので確認しましょう。新築物件では建物代金に消費税が含まれますが、中古(個人売主)にはかからないため、そこも費用差となります。

例えば3,000万円の中古マンションを買う場合、諸費用6~8%として180万~240万円程度を現金で用意する必要がある計算です。

諸費用もローンに組み入れ可能なケースはありますが、その場合審査が厳しくなることもあります。「頭金ゼロでも購入可」と言われますが、少なくとも諸費用分の貯蓄は必要と考えておきましょう。購入前に諸費用の見積明細を出してもらい、不明な項目はきちんと確認することが大切です。

修繕積立金や管理費など維持費の見落としに注意する

マンションを所有すると、毎月または毎年かかる維持費も発生します。代表的なのが管理費と修繕積立金で、マンションの規模にもよりますが合計で月額2~3万円程度は見込んでおく必要があります。この他にも駐車場代や駐輪場代、専有部分の火災保険料、固定資産税・都市計画税(毎年課税)などもランニングコストとして発生します。

若いとついローンの月々返済額ばかりに目が行きがちですが、管理費・積立金を含めた総支出で無理のない返済計画を立てることが重要です。管理費は共用部の維持管理(清掃や設備点検、管理人人件費など)に充てられ、修繕積立金は将来の大規模修繕工事に備えて計画的に積み立てられるお金です。新築時は月額1万円台と低めでも、築10年目以降に倍増するといったケースもあります。

中古購入の場合は、現在の積立金額や積立金総額、今後の修繕計画を必ずチェックしましょう。築数によっては近い将来に大規模修繕工事が控えており、一時金の徴収が予定されている場合もあります。

自分の生活スタイル(例:車所有なら駐車場必須等)に合わせ、必要な維持費を洗い出しておきましょう。購入後に「こんなに毎月維持費がかかるとは思わなかった」という事態にならないよう、総支出をシミュレーションしておくことが大切です。

転勤・結婚・出産など将来のライフイベントを考慮する

20代の人生はまだまだこれから大きく変化する可能性があります。結婚、出産、転職・転勤などライフプランの変化によって、せっかく買ったマンションに住み続けられなくなるリスクも考えておかねばなりません。20代の段階では将来どのような家族構成になるのか、どこで働いているかは未知数です。ライフステージが読めないうちにマイホームを買ってしまうことには注意が必要といえます。

例えば、大企業勤務だと数年おきに地方や海外への転勤が珍しくありません。購入後すぐに転勤の辞令が出た場合、自宅を人に貸したり売却したりしなければローンを払いながら赴任先で家賃も払う二重負担になってしまいます。

結婚についても、独身時代に買った部屋が手狭で新婚生活に合わなかったり、逆にパートナーが郊外での一戸建て購入を希望して売却を検討するケースもあります。出産で家族が増えれば部屋数が足りなくなったり、学区や住環境を優先して転居したくなることもあるでしょう。離婚の可能性もゼロではありません。

こうした将来の変化に備えるために、20代でマンションを買う場合は出口戦略も考えておくことをおすすめします。つまり、「万一手放すことになっても売却しやすい物件か」を視点に入れておくのです。具体的には、人気エリアであること、駅からの距離、マンションの規模・築年、間取りの汎用性(ファミリーにも単身者にも転用しやすい広さか)などがポイントです。

いずれにせよ、購入時には「ずっと自分が住み続ける場合」と「途中で住めなくなる場合」の両方をシミュレーションしておくと安心です。

20代でマンションを購入する際のよくある質問

最後に、20代でのマンション購入を検討する際によくある疑問についてQ&A形式で整理します。

例えば「年収が低いけれど住宅ローンは組める?」「頭金ゼロでも購入できる?」「将来転勤になったらどうすればいい?」といった質問に、一つ一つお答えしていきましょう。20代ならではの不安や疑問は事前に解消し、納得してから購入に踏み切ることが大切です。

年収が低くても住宅ローンは組める?

A: 年収が高くなくても住宅ローンを組むこと自体は可能です。実際、前述したように年収400万円未満でマイホームを購入している人も約20%います。

金融機関の審査では収入の絶対額よりも安定性(雇用形態や勤続年数など)や返済負担率が重視されます。

大手銀行では年収条件(例:年収○百万円以上)を設けている場合もありますが、フラット35のような公的ローンは比較的年収条件が緩やかです。

例えば年収300万円なら月々の返済は6~7万円程度に抑え、借入額は2,000万円前後にとどめる計画です。その範囲で購入できる中古マンションを探す、といった現実的なプランに落とし込めば、年収が低めでも十分購入は可能でしょう。

ただし、あまりに収入が低かったり不安定な場合は審査に通りにくくなります。アルバイトや契約社員で勤続年数が短いケース、他に借金が多い場合などは注意が必要です。共同名義ローン(夫婦や親子で収入合算)を利用して審査通過率を上げる方法もあります。

事前に金融機関の仮審査(事前審査)を受け、自分がいくらまで借りられるか把握しておくと安心です。

頭金はどれくらい必要?ゼロでも買える?

A: 頭金は必ずしも必要ではありません。

最近は物件価格の100%を住宅ローンで借り入れて購入することも可能で、頭金ゼロで買った20代も珍しくありません。

しかし、頭金なしの場合は借入額が増える分だけ毎月の返済負担が重くなる点に注意しましょう。同じ物件を買うにも、頭金を2割入れた人より頭金ゼロの人の方が借入額は多く、総利息も増えます。また、借入額が多いほど審査ハードルも上がる傾向にあり、頭金ゼロだとかえって審査に通りにくくなるケースもあります。

では実際どのくらい頭金を用意する人が多いかというと、住宅金融支援機構の調査では新築マンション購入者の平均頭金は約1,188万円、中古マンションでは約530万円というデータがあります。物件価格に対する割合で言えば、新築は価格が高い分頭金も多め、中古は比較的少額で購入していることが分かります。ただしこれら平均値には30~40代以上の高収入層も含まれるため、20代に限れば頭金ゼロ~物件価格の1~2割程度というケースが多い印象です。

結論として、頭金はあれば望ましいが必須ではないと言えます。無理に貯めるために購入時期を逃すより、金利が低いうちに早く買ってしまう選択も十分ありです。その際は、諸費用や万一の出費に備えて最低限の貯蓄は残しつつ、フルローンを利用する形になるでしょう。頭金を入れるかどうかは家計全体のバランスや資産状況を見て慎重に判断してください

将来住めなくなったら売却や賃貸に出せる?

A: はい、マンションは将来自分が住めなくなった場合でも売却や賃貸に出すことで対処可能です。

例えば転勤などで長期間家を空ける場合には、人に貸して家賃収入を得ながらローンを返済し続けることができます。賃貸に出す際は管理会社に委託すれば、家賃徴収や入居者対応も代行してもらえるため、遠隔地にいても運用は可能です。

一方、今後ずっと住む見込みがなくなった場合は売却を検討すべきです。幸いマンションは不動産市場で流通性が高く、適正な価格設定をすれば売却自体は難しくありません。特に駅近など人気エリアの物件であれば買い手がつきやすいでしょう。

まとめると、マンション購入は将来の状況変化に応じて柔軟にリカバリー可能です。万一手放すことになっても売却や賃貸という道がありますし、その点は賃貸で暮らし続ける場合と大きく違わないとも言えます。むしろ、所有していれば選択肢が広がる(売るか貸すか、自分で住み続けるか)という意味で安心材料になるでしょう。

【無料】住まい購入の相談はスマトリがおすすめ!

スマトリの利用をおすすめする理由

・仲介手数料最大無料

・氏名や住所の入力不要

・電話やメールの営業なし

・仲介手数料最大無料

・氏名や住所の入力不要

・電話やメールの営業なし

スマトリのLINE相談では、AIではなく経験豊富な担当者が対応してくれるので、不動産の購入が初めての人でも安心して利用できます。

気になる物件が既にある方は、仲介手数料無料かどうかをお気軽に判定可能です。

「仲介手数料無料って本当?」「ネットの情報が多すぎて正解が分からない」などお悩みを抱えている方は、まずはスマトリのLINE相談を活用してみてください。

まとめ

20代でマンションを購入することについて、年収の目安から物件選びのポイント、メリット・デメリット、そして疑問点への回答まで解説しました。若いうちのマイホーム取得は将来に向けた投資であり、長い目で見れば家賃を払い続けるより経済的なメリットが期待できます。さらに早期に安定した住まいを確保することで、ライフプランを描きやすくなる利点もあります。

しかし一方で、20代は収入やライフスタイルが変わりやすい時期です。身の丈に合った予算設定や将来の変化への備え(売却しやすい物件選び等)を怠ると、せっかくのマイホームが重荷になりかねません。購入を決断する際は、メリットと注意点を天秤にかけつつ、慎重に資金計画・物件選定を行いましょう。

最後に、20代でのマンション購入は決して早すぎることではありません。むしろ、条件が整っているなら早くから住宅ローンを活用し資産形成を始めることは賢い選択です。

本記事の内容を参考に、ぜひ自分にとってベストなマイホーム計画を実現してください。

<保有資格>

司法書士

宅地建物取引士

貸金業取扱主任者 /

24歳で司法書士試験合格し、27歳で司法書士として起業。4年で日本一の拠点数を達成する。現在は、不動産の売主と買主を直接つなぐプラットフォーム「スマトリ」を立ち上げ、不動産業界の透明性を高め、すべての人にとって最適な不動産売買を安心安全に実現するため奮闘中。

一都三県×中古マンション。 家賃を払う毎日から、資産を持つ毎日へ。

一都三県×中古マンション。 家賃を払う毎日から、資産を持つ毎日へ。「今の賃貸の家賃、毎月支払うのもったいないな」と思思ったことはありませんか?それは自分らしい人生をデザインし始める、最高のタイミングかもしれません。

スマトリが選ばれる3つの理由

【0円】 物件提案から購入まで、相談費用は全て無料

【LINE】 専任エージェントがチャットで対応(電話・メールも可)

【情報】 ネット未掲載の「非公開物件」も紹介可能

「まずは話を聞いてみたい」「まだ買うと決めたわけではない」という方も大歓迎です。 具体的な検討はこれからという方もお気軽にご相談ください。

【0円】 物件提案から購入まで、相談費用は全て無料

【LINE】 専任エージェントがチャットで対応(電話・メールも可)

【情報】 ネット未掲載の「非公開物件」も紹介可能