【図解】不動産を初めて購入する方必見!10のステップを徹底解説

不動産担当者は、選ばれる時代へ。

不動産担当者は、選ばれる時代へ。住まい探しで一番大切なのは、実は「誰に相談するか」です。

スマトリーなら、これまでの不動産探しのストレスをすべて解消。

・自分で選べる:厳選されたプロの中から、相性の良い担当者を指名。

・LINEでスマートに:面倒な来店は不要。登録から相談までLINEで可能。

・しつこい営業ゼロ:電話やメールによる営業は一切ありません。

「相場よりも安く住まい購入を実現したい…」「どのエリアで中古マンションを購入しようか迷っている…」等、不動産購入にお悩みの方は、ぜひ一度担当者を選んで相談してみてくださいね。・LINEでスマートに:面倒な来店は不要。登録から相談までLINEで可能。

・しつこい営業ゼロ:電話やメールによる営業は一切ありません。

本記事にはプロモーションが含まれています。

「不動産を購入したいけど初めてなので不安」「今度不動産を購入したいと思っているけれど、どういった流れで進んで行くのだろう」といったように、不動産購入にあたって不安を抱えている人も多いでしょう。

人生において大きな買い物のひとつであるマイホームの購入で失敗してしまうとその後の生活にも影響を及ぼしてしまうので、なるべく事前に知識を入れたうえで余裕をもって準備していきたいですよね。

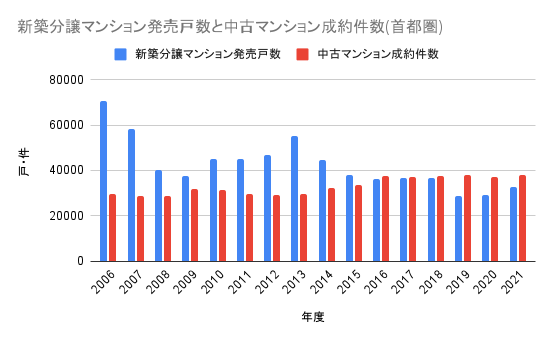

国土交通省が公表しているマンションを取り巻く現状について、によると2021年度の首都圏における新築マンションの発売戸数は約3.3万戸、中古マンションの成約件数は約3.8万件。6年連続で中古マンションの成約件数が新築マンションの発売戸数を上回る数字となりました。

※国土交通省の表を参考に弊社が作成

不動産購入で失敗しないためにも、不動産購入の流れの全体像を把握しておくことが重要です。

今回の記事では、不動産購入の流れを物件探しの方法から物件の引渡しまで10のステップに分けて解説します。

これから不動産購入を考えているけど、購入したい物件を逃したくないという人は最後までお読みください!

目次

不動産購入の流れを確認するための基礎知識

不動産購入の流れを確認する前にある程度の基礎知識を身につけておきましょう。不動産は、取引形態によって「売主物件」と「仲介物件」の2つに分かれます。

売主物件は、デベロッパーや不動産会社が売主となっている物件です。新築の分譲マンションや戸建がメインになりますが、買取再販物件(不動産会社が購入してリフォームをして販売する)も不動産会社から直接購入する場合は売主物件になります。売主と直接契約となるので仲介手数料は必要ありません。

一方で、仲介物件は売主が不動産会社に仲介を依頼して売出しをしている物件です。不動産会社を通じて購入する形になるので不動産会社への仲介手数料が必要になります。

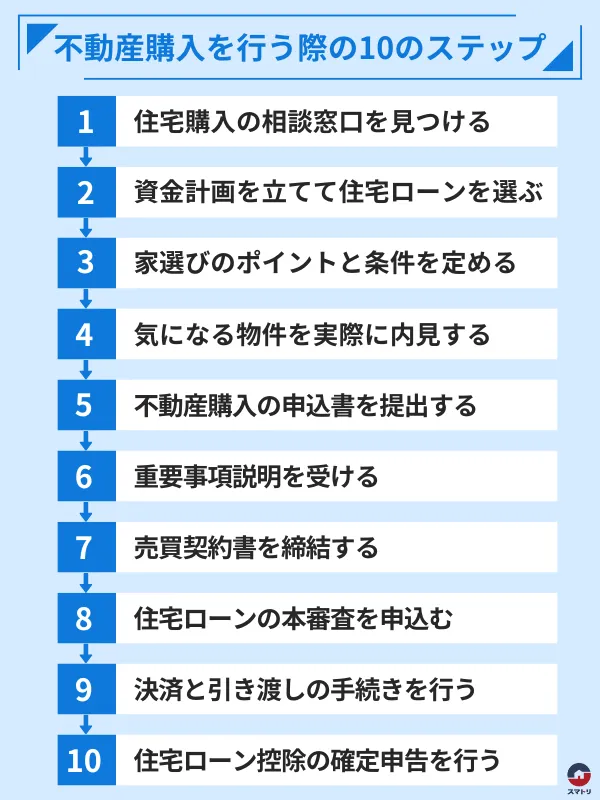

不動産購入の流れは以下の図をご覧ください。全体像を把握したうえで、各章詳しく見ていきましょう。

お家の購入でこんなお悩みありませんか?

◆ まず最初に何をするべきか分からない

◆ お金に関すること全般が不安

◆ 不動産業者がなんだか怖い

◆ お金に関すること全般が不安

◆ 不動産業者がなんだか怖い

\LINEで担当者にチャット相談/

無料の購入相談を始める

【STEP1】住宅購入の相談窓口を見つける

不動産を購入する際に最初に行っておきたいのが住宅購入の相談窓口を見つけることです。

住宅購入の相談窓口を検討する際は、家選びの条件をあらかじめ決めておく必要があります。

予算内でなるべく譲れない条件を調整し柔軟に対応していくためにも、詳細まで確認しておくことが大切です。

この条件を決めておかないと、物件の条件を詰め込み過ぎて予算を大幅にオーバーしてしまったり、予算内で選ぶことのできる物件に不満を抱いてしまったり、物件の選択がより困難になってしまいます。

主に最初に決めておきたい条件は以下のとおりです。

〈決めておきたい条件〉

・物件価格の上限

・立地

・間取り

・駅からの距離

・駐車場が必要か

・学校区

・築年数

・ペットを飼育の有無

これらの条件の設定が出来たら必ず優先順位を付けるようにしましょう。

すべての条件クリアできる物件は少なく、いくつかの条件については妥協しないといけないケースも多いです。

優先順位をつけておけば物件を選定する際に妥協できる点が明確になります。

不動産は金額が高くなるほど立地や室内のグレードは良くなりますので、予算オーバーしないためにも物件価格の上限設定は重要です。条件の整理ができたらその内容を元に物件の情報収集を行っていきます。

情報の収集については、ポータルサイトを活用すると便利です。

希望する物件が中々見つからない場合は、最寄りの不動産会社に訪問して直接資料を入手するのも良いでしょう。弊社の運営するスマトリでも購入する物件を簡単に検索することが可能です。

住宅購入の際は不動産会社やハウスメーカーなどに相談するケースが多いため、事前に相談先を決めておくことが重要になります。

家を買うタイミングでは、複雑な手続きを専門家に依頼することやサポートを受けることが欠かせません。

ご自身の家選びに合った相談先を見つけておくことが、住宅購入を成功させるカギになります。

住宅購入の相談窓口について詳しく解説する記事に関しては、住宅購入の相談窓口5選!専門家に相談するべき理由や手順を解説をご確認ください。

本記事にはプロモーションが含まれています。「住宅購入を考えているけれど、何から始めたらいいのか分からない」「そもそも不動産の購入って...

ワンポイントアドバイス

物件選びの際は、開口部の向き(日当たりはどうか)や交通アクセスの良さ、マンションの場合は所在階数、エレベーターの有無、戸建の場合は駐車場の有無などもチェックしましょう。

【STEP2】予算を決定し資金計画を立てる

不動産の購入において最も重要なのが予算を決定し資金計画を立てることです。

マイホームの購入は一生に一度の買い物となることも多いのでどうしても少し無理な資金計画の立て方をしてしまいます。毎月の家計の収入からローンの返済にどの程度充てられるかを計算し、無理のない資金計画を立てるようにしましょう。

不動産の購入にかかる資金は以下のとおりです。

・頭金(頭金なしも可能)

・購入時の手付金(購入価格の5%~10%。最終的には購入代金に充当)

・住宅ローンの借入金額と金利、期間などの条件

・物件の取得にかかる費用(印紙代、登記費用、仲介手数料、不動産取得税、保険料、固定資産税、管理費・修繕積立金など)

・リフォーム費用(中古物件の場合)

・引越し代

資金計画の具体的な方法や進め方に関しては、住宅購入の際の資金計画を立てる方法は?住宅ローンの選び方を解説をご確認ください。

本記事にはプロモーションが含まれています。「住宅購入を考えているけれど、資金計画を考えるのが大変」「住宅ローンは固定金利と変動金...

ワンポイントアドバイス

住宅ローンの借り入れ条件を調べるのは住宅ローンの比較サイトを使うと便利です。

気になる金融機関については、各金融機関のホームページで実際の条件を確認しましょう。

各金融機関のホームページにいくと毎月の返済額、費用等のシミュレーションができます。

【STEP3】購入する物件を選ぶ

情報収集した物件から購入候補の物件を選別していきます。

一度にたくさんの物件を見に行くと良い物件の見極めが難しくなりますので、選別の最終段階では内覧したい物件を3つくらいまで絞ると良いでしょう。

家選びのポイントや注意点などを詳しく解説した記事は、家選びで失敗したくない!重視するべき7つのポイントと注意点を解説をご確認ください。

「家を購入したいけれど、何から手をつけたらいいのだろう」「家選びで失敗したくない」など、家選びをはじめると最初に何をしたらよいのか迷う人も多...

ワンポイントアドバイス

物件選びの際に、すべての条件を満たす物件を探そうとすると物件価格がどんどん高くなってしまいます。

条件設定した物件価格の上限を超えないように注意しましょう。

【STEP4】内見したい物件を現地訪問する

内見したい物件の候補を絞ったら不動産会社に連絡して内見予約をします。

内見時には、間取りなどが物件資料の情報と違いはないか、物件の状態、周辺の環境などを確認しましょう。

〈チェックポイント〉

・建物の外観、管理状態、大規模修繕の実施の有無

戸建の場合は、壁のひび割れや防水工事の実施状況、駐車場の広さ、マンションの場合は外壁塗装などの大規模修繕を実施しているか、建物の管理状態はどうか(共用部、ゴミ置き場や駐車場など)といった点を確認しましょう。・スーパー、病院など周辺環境

建物は良いけど、周辺にスーパーや病院がなく生活が不便だと困ります。普段利用する駅や施設について確認しておきましょう。・室内の状態

実際に見ると写真とは違って設備がかなり古かったということも良くあります。

室内設備の故障の有無やリフォームにどの程度かかるなどを確認しておきましょう。

戸建の場合は、アンテナを自分で設置しないと行けないケースもあるのでアンテナの状況については必ず確認してください。〈持っていくと良い物)

メジャー、コンパス、スリッパ、スマートフォン

・建物の外観、管理状態、大規模修繕の実施の有無

戸建の場合は、壁のひび割れや防水工事の実施状況、駐車場の広さ、マンションの場合は外壁塗装などの大規模修繕を実施しているか、建物の管理状態はどうか(共用部、ゴミ置き場や駐車場など)といった点を確認しましょう。・スーパー、病院など周辺環境

建物は良いけど、周辺にスーパーや病院がなく生活が不便だと困ります。普段利用する駅や施設について確認しておきましょう。・室内の状態

実際に見ると写真とは違って設備がかなり古かったということも良くあります。

室内設備の故障の有無やリフォームにどの程度かかるなどを確認しておきましょう。

戸建の場合は、アンテナを自分で設置しないと行けないケースもあるのでアンテナの状況については必ず確認してください。〈持っていくと良い物)

メジャー、コンパス、スリッパ、スマートフォン

内見予約から当日までの流れや、内見時にあると便利な持ち物リストを解説する記事は、内見時に便利な持ち物リスト5選!予約から当日までの流れを解説をチェックしてみてください。

「内見ではどこをチェックしたらいいのだろう」「必要な持ち物はなに?」など、マイホーム購入を検討されている方にとって、内見は非常に重要なステッ...

ワンポイントアドバイス

物件選びの際に、すべての条件を満たす物件を探そうとすると物件価格がどんどん高くなってしまいます。

条件設定した物件価格の上限を超えないように注意しましょう。

人気の高い物件は購入希望者が多くなるので、気に入った物件があれば早めに不動産会社に内覧の予約をしましょう。

物件ごとに不動産会社に依頼しないと内覧できないケースもありますが、他の物件もひとつの不動産会社で内覧できるケースもありますので、一番みたい物件の不動産会社に連絡する際に確認してみると良いでしょう。

【STEP5】物件の購入申し込みをする

内覧して購入する物件が決まったら購入の申し込みをしていきます。

購入申込書は不動産会社が用意してくれます。

購入申込書には、売り出し価格に対して実際に購入したい価格、手付金額、ローン特約(住宅ローンの審査が否決になった場合は白紙解除になる)の有無などを記入します。

不動産会社は、購入申込書を元に売主(又は売主側の仲介会社)と交渉を行い、最終的な条件の決定を行います。

一部の不動産会社では、購入申し込みの際に「申込証拠金」が必要なケースもあります。申込証拠金は、キャンセル防止を目的に購入者から預かるお金のことを指し、購入者の中には簡単にキャンセルする人もいるので、不動産会社は申込証拠金を預かって契約前の意思確認した上で交渉を進めます。

申し込み証拠金には法律で定められる上限はありませんが、一般的には数万円~10万円程度で、事前審査が否決になった場合や契約をキャンセルする場合は返金されます。

不動産購入申込書の記載内容や提出時に知っておきたい注意点については、不動産購入申込書の疑問を解決!押さえるべき重要項目や注意点を解説をご確認ください。

「マイホームの購入を考えているけれど、申込書提出のタイミングがわからない」「購入申込書を出したら、もうキャンセルできないの?」このよ...

また、売買契約の条件がまとまったら契約に進む前に住宅ローンの事前審査を受ける必要があります。

住宅ローンを使って購入する場合は、前述したローン特約をつけるので最低限事前審査の承認がないと契約に進めません。

事前審査は翌日~1週間程度で審査結果が出ます。

〈事前審査に必要な物〉

・本人確認書類(運転免許証、マイナンバーカード、パスポート等)

・収入証明(サラリーマンの場合:前年の源泉徴収票、自営業者、個人事業主の場合:3年分の確定申告書

・不動産会社の提携金融機関以外で依頼する場合は、販売図面、パンフレットなど物件情報がわかるもの

ワンポイントアドバイス

価格交渉を行うのは問題ありませんが、売却価格の2割引を求めるなど極端な価格交渉をすると売主が怒ってしまって購入できなくなるケースもあるので、購入申込価格は不動産会社と相談して決めるほうが良いでしょう。事前審査にかかる時間や必要なものなどを確認した状態で、次のステップに進むことが大切です。

お家の購入でこんなお悩みありませんか?

◆ まず最初に何をするべきか分からない

◆ お金に関すること全般が不安

◆ 不動産業者がなんだか怖い

◆ お金に関すること全般が不安

◆ 不動産業者がなんだか怖い

\LINEで担当者にチャット相談/

無料の購入相談を始める

【STEP6】契約内容を確認し、契約に関しての重要事項の説明を聞く

住宅ローンの事前審査の承諾をもらい、契約内容が確認できたら契約に進みます。

購入の場合は、契約の前に購入する物件の内容や契約に関して重要事項説明を聞く必要があります。

重要事項説明は、宅地建物取引士のみが行うことができます。

重要事項説明をきちんと聞いておかないと購入後にトラブルに発展するケースもあるので、理解できない点については必ず質問しましょう。

重要事項説明書の説明を受ける際の確認事項やよくある質問などの詳細については、不動産売買における重要事項説明書のチェックポイントとQ&Aを解説を確認してみてください。

「不動産取引の際に説明を受ける重要事項説明書って何?」「不動産会社から重要事項説明書をもらったけれど何が書いているかがよくわからない」など、...

ワンポイントアドバイス

重要事項説明書の中には、契約内容以外にもハザードマップや近隣の状況など詳しく書かれています。

昨今では自然災害の多い地域もあるので、海や川、山などが近い物件の場合は、ハザードマップを良く確認しましょう。

【STEP7】売買契約の締結をする

重要事項説明を聞いて納得できれば、いよいよ売買契約の締結です。

仲介会社の宅地建物取引士が売買契約書の読み合わせを行い、お互いに納得すれば売買契約書に署名・捺印を行います。

売買契約時に必要な物は以下のとおりです。

〈売買契約時に必要な物〉

・印鑑(認印で可)

・本人確認書類(運転免許証、マイナンバーカード、パスポート等)

・売買契約書貼付印紙または印紙代(購入金額によって印紙代は異なります)

・手付金

・仲介手数料(不動産会社から契約時に半金、全額を求められる場合)

※物件によっては他の資料が必要な場合もあるので、事前に不動産会社に確認しましょう。

売買契約書の条文については、ほとんどの不動産会社がほぼ同じ内容となっていますが、特約については個々の契約になりますので内容に問題ないかを確認することが重要です。

売買契約の流れや注意点などを詳しく説明している記事は、不動産の売買契約書とは?記載項目や締結時の注意点を解説をご確認ください。

「不動産の購入を検討するなかで、売買契約の流れを知りたい」「不動産の売買契約書は内容が難しそうで契約が不安」など、不動産を購入するにあたって...

ワンポイントアドバイス

特に、中古物件の場合は、契約不適合責任、設備の修補責任が免責になるケースが多く、購入後に建物や設備に不具合があっても自費負担になりますので、内容を十分理解した上で契約しましょう。

【STEP8】住宅ローン本審査、契約をする

売買契約が終わると引渡しの資金を準備するために住宅ローンの本審査に進みます。

本審査に必要な書類は以下のとおりです。

〈本審査に必要なもの〉

・住宅ローンの申し込み

・本人確認書類(運転免許証、マイナンバーカード、パスポート等)

・収入証明(サラリーマンの場合:前年の源泉徴収票、自営業者、個人事業主の場合:3年分の確定申告書

みに関する書類

・勤務先を示す書類(社員証等)

・家族に関する書類(家族全員分の住民票の写し等)

・物件に関する資料(不動産売買契約書、重要事項説明書、販売図面等間取りがわかるもの、戸建の場合は建築確認概要書、建築確認済証、建築確認通知書、建物配置図、各階平面図、立面図、工事請負契約書など)

条件によっては必要な物

・健康診断結果証明書(5,000万円以上の場合)

・外国籍で永住権のある場合は、特別永住証明書、在留カード

※その他、金融機関によっては別途資料を求められることがあります。

事前審査の承諾を得ている場合は、本審査で否決になることはほとんどありませんが、万が一否決になった場合は売主に許可をもらえれば他の金融機関で再度申し込みをすることもできます。

住宅ローンの本審査と事前審査の違いや、チェックされる多な項目については住宅ローンの本審査で落ちる理由は?審査の流れや必要書類を解説をご確認ください。

本記事にはプロモーションが含まれています。「住宅ローンの本審査は何を審査されるの?」「事前審査は通ったのに、本審査で落ちることも...

ワンポイントアドバイス

再申し込みをする場合は、金利が高い金融機関しか使えないなど条件が厳しくなります。

当初の資金計画と大幅に変わってくることもあるので、支払いが厳しい場合はローン特約で白紙解除するほうが良いケースもありますので、家族で話し合ってじっくりと検討して進めるようにしましょう。

【STEP9】物件の引き渡し・住宅ローンの融資実行・不動産の登記

住宅ローンの本審査の承認が出ると物件の引渡しへと進みます。

引渡しの日程については、売主が住宅ローンを借入がある場合は抵当権の抹消手続きに2~4週間掛かるので、本審査の承諾から1カ月程度で引渡しとなることが多いです。

引渡し日が決まると金融機関と住宅ローンの金銭消費貸借契約を締結します。

引渡し当日は、不動産登記に必要な書類を司法書士に提出し、問題なければ住宅ローンの融資が実行されますので、売主に代金を支払って物件の引渡しとなります。

引渡し後、司法書士等が抵当権の抹消、移転登記を行って終了となります。

引渡し時に必要なものについては以下のとおりです。

■必要なもの

・印鑑(認印及び実印)

・住民票

・印鑑証明書

・住宅ローンを受ける金融機関の預金通帳

・本人確認書類(運転免許証、マイナンバーカード、パスポート等)

・登記費用(所有権移転登記、抵当権設定登記など)

・固定資産税

・管理費等の清算金・ローン諸費用

・仲介手数料

・火災保険料

※物件によっては他の資料が必要な場合もあるので、事前に不動産会社に確認しましょう。

登記手続きについては、自分ですることもできますが手続きは手間がかかるので司法書士に依頼する方が良いでしょう。

司法書士については不動産会社が紹介してくれますが、金融機関指定の司法書士を使わないといけないケースもありますので事前に確認しておきましょう。

「引き渡しって手続きが大変そうで心配」「不動産の購入を検討しているが、引き渡しを受ける流れやタイミングを知りたい」など、不動産取引における引...

【STEP10】住宅ローン控除を受ける

住宅購入後は、住宅ローン控除を受けるための確定申告をする必要があります。

控除を受けるための条件や対象は年度によっても異なるため、事前に申請方法や注意点を把握しておくことが大切です。

令和6年以降の住宅ローン控除は、『省エネ基準適合住宅』以上の性能を持つ物件のみが対象となります。

この変更は、2050年のカーボンニュートラル実現に向けた日本の住宅政策の一環です。

令和7年からは、全住宅に省エネ基準適合が義務付けられる予定です。

住宅ローン控除の基準改正は、その前段階として位置付けられています。

経過措置として、以下の条件を満たす住宅については、省エネ基準未満でも控除対象になります。

「マイホームを購入したいけれど、住宅ローンの負担が気になる…」「子育て世帯は控除額が違うって本当?」そんな疑問や不安を抱える方は多いのではな...

【無料】不動産購入の悩みをLINEで解決!

スマトリを安心して利用できる3つのポイント

・LINE登録後の電話営業は一切ありません

・面倒な個人情報の入力は不要です

・AIではなく、経験豊富なスタッフが対応します

・LINE登録後の電話営業は一切ありません

・面倒な個人情報の入力は不要です

・AIではなく、経験豊富なスタッフが対応します

将来の暮らしやお金のことまで考えると、簡単には決められない「住まい」の選択。スマトリのLINE相談では、無理に購入を勧めるのではなく、あなたの状況に合ったベストな選択肢を一緒に考えます。

「親や知人には相談しづらい」「ネットの情報が多すぎて正解が分からない」などお悩みを抱えている方は、不動産のプロにLINEで直接相談してみてください。

\電話営業は一切ナシ!まずは気軽にチャット/

スマトリ公式LINEで無料相談する

まとめ

今回は、不動産購入の流れを10のステップに分けて解説してきましたがいかがでしたでしょうか。

不動産の購入に関しては、初めて経験する人も多いのでどういった流れで進めていけば良いかとお悩みの人も多いでしょう。

不動産の購入の流れを理解するには、まずは全体像を把握することが重要だということが重要だということがわかりました。

不動産購入の流れの全体像を把握しておけばスムーズに購入を進めることができます。

実際に購入を進めていく段階では不動産会社が仲介をしてくれますので、細かい点についてはその都度不動産会社に確認すると良いでしょう。

ただし、人気のある物件ほどすぐに買い手が決まってしまうので、住宅ローンの事前審査、本審査に必要な書類については早めに準備しておくことが重要です。

せっかく気に入ったのにタッチの差で物件を逃すケースが多く、一度逃してしまうと次を探すのは大変です。

是非この記事を参考に不動産購入の流れを把握し、購入したい物件を逃さないようにしてください。

<保有資格>

司法書士

宅地建物取引士

貸金業取扱主任者 /

24歳で司法書士試験合格し、27歳で司法書士として起業。4年で日本一の拠点数を達成する。現在は、不動産の売主と買主を直接つなぐプラットフォーム「スマトリ」を立ち上げ、不動産業界の透明性を高め、すべての人にとって最適な不動産売買を安心安全に実現するため奮闘中。

住まい探しを始めたばかりだと、

住まい探しを始めたばかりだと、「何から決めればいいのか分からない」と感じる方がほとんどです。

スマトリの住まいタイプ診断では、約30秒で自分のキャラクターが分かります!

まずは、今のあなたに合った

「住まい探しの進め方」を知るところから始めてみませんか。