住宅ローンの本審査で落ちる理由は?審査の流れや必要書類を解説

不動産担当者は、選ばれる時代へ。

不動産担当者は、選ばれる時代へ。住まい探しで一番大切なのは、実は「誰に相談するか」です。

スマトリーなら、これまでの不動産探しのストレスをすべて解消。

・自分で選べる:厳選されたプロの中から、相性の良い担当者を指名。

・LINEでスマートに:面倒な来店は不要。登録から相談までLINEで可能。

・しつこい営業ゼロ:電話やメールによる営業は一切ありません。

「相場よりも安く住まい購入を実現したい…」「どのエリアで中古マンションを購入しようか迷っている…」等、不動産購入にお悩みの方は、ぜひ一度担当者を選んで相談してみてくださいね。・LINEでスマートに:面倒な来店は不要。登録から相談までLINEで可能。

・しつこい営業ゼロ:電話やメールによる営業は一切ありません。

本記事にはプロモーションが含まれています。

「住宅ローンの本審査は何を審査されるの?」「事前審査は通ったのに、本審査で落ちることもあるの?」など、住宅ローンの本審査を受ける場面で、このような不安を抱える方は多いと思われます。

住宅ローンの本審査は事前審査と異なり、申込者の返済能力や購入物件の担保価値を詳細に確認する最終的な審査です。

審査期間は3週間から2か月程度を要し、多くの提出書類が必要となるため、余裕を持った対応が必要になります。

そこで、第8回となる今回は「住宅ローンの本審査」をテーマに、本審査の流れや審査項目、落ちてしまう理由とその対処法を詳しく解説します。

マイホーム購入を検討されている方は、本審査をスムーズに進めるためにもぜひ参考にしてください。

住宅ローン本審査は返済能力や物件の評価を行う最終的な審査

住宅ローンの本審査は、申込者に対する融資の可否を最終的に判断する重要な手続きです。

申込者の個人情報確認と物件の担保価値を詳細に調査し、最終的に判断します。

本審査前の事前審査では必要最小限の提出資料による簡易的な審査が行われるため、短時間で審査結果が出ます。

一方、本審査では綿密な調査が必要となり、数多くの書類提出と十分な審査期間を要します。

ここでは住宅ローンの基本的な知識として、審査の流れや本審査と事前審査の相違点について解説します。

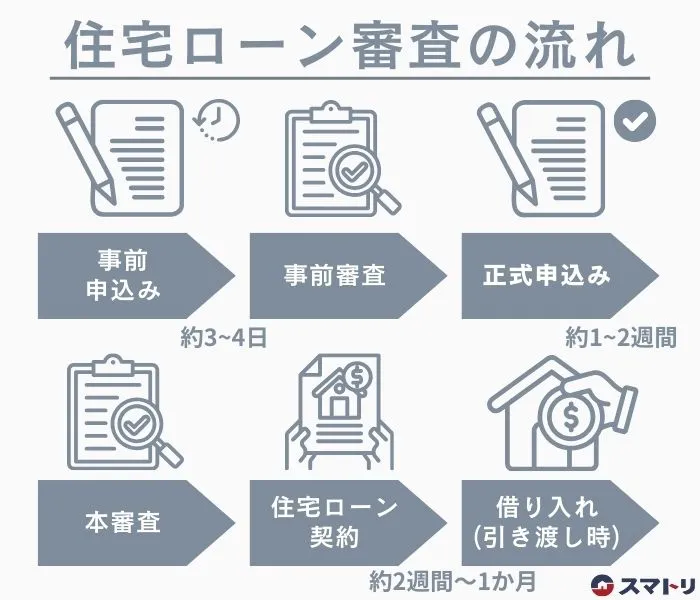

住宅ローン審査の流れ

住宅ローン審査のプロセスは、申込みから借入までの間に2段階の審査が実施されるのが一般的です。

事前審査の開始から融資実行までには、通常3週間〜2か月程度の期間が必要です。

以下では、住宅ローンの申込みから融資実行まで、審査の具体的な手順を解説します。

事前審査の申込み手続き

住宅ローンの申込みでは、まず本審査に先立って事前審査が実施されるのが一般的です。

申込み窓口は、銀行などの金融機関の融資相談カウンターや各不動産会社、住宅メーカーです。

事前審査の際に必要となる提出書類は以下の4点です。

● 申込書

● 本人確認書類

● 年収証明書類

● 購入予定物件の販売資料

事前審査の実施

事前審査における審査基準は各金融機関で異なりますが、基本的には申込者の申告内容に基づいて返済能力が評価されます。

この段階では購入物件が決まっていないケースも多いため、以下の要素が借入可能額の判断基準となります。

申込者の返済能力評価

● 返済負担割合の算出

● 借入時の年齢

● 具体的な資金計画の内容

事前審査の結果通知は、申込みから最短で3日、通常は1週間程度で電話やメールで連絡されるのが一般的です。

住宅ローン本申込みと書類準備

事前審査を通過すると、住宅ローン本審査用の申込書と必要書類一式を準備して提出します。

物件の受け渡し予定日やローン契約締結の日程によっては、本審査までの準備時間が限られる可能性があるため、注意が必要です。

必要書類を早めに準備することが、審査をスムーズに進めるためのポイントです。

本審査(詳細審査)の実施

本審査にかかる期間は金融機関ごとに異なりますが、最短で3日、長い場合は2か月程度の期間がかかります。

本審査に時間がかかる主な理由は以下の3点です。

● 申込者の申告内容と提出書類の整合性の確認

● 長期的な返済能力の評価

● 不動産物件の担保価値の評価

また、本審査では金融機関の審査担当者による追加の聞き取り調査が行われることがあります。

審査をスムーズに進めるためには、金融機関からの連絡に速やかに対応することが大切です。

本審査承認後の住宅ローン契約手続き

住宅ローンの本審査で承認を受けたら、金銭消費貸借契約の締結に進みます。

契約は原則として対面形式で実施され、融資担当者と申込者の間でローンの借入内容や融資の実行日、その他の借入条件などの重要事項に間違いがないか最終確認を行います。

契約手続きの重要なポイントは、必要書類の準備です。

印鑑登録済みの実印、印鑑証明書、最新の住民票、本人確認書類を用意します。

さらに、抵当権の登記手続きのために司法書士が同席し、関連書類の確認と署名捺印を行います。

通常、手続きには1〜2時間程度を要するため、十分な時間を確保しておくようにしましょう。

融資実行と物件の引き渡し

住宅ローン契約の締結後、対象物件の引き渡し日に合わせて融資が実行されます。

借入金は契約者の指定口座に振り込まれ、手付金を除いた残代金の支払いや諸費用の精算が行われます。

物件の鍵の受け渡しと合わせて、所有権移転登記の申請や抵当権設定登記の手続きも同日中に行われ、住宅ローンに関する手続きはすべて完了です。

なお、登記関連の手続きは、専門家である司法書士が代行します。

事前審査と本審査の違い

住宅ローンの事前審査は「仮審査」とも呼ばれ、本審査の前段階で実施される簡易的な審査です。

住宅ローンは通常、借入額が数千万円規模で、返済期間が数十年に及ぶ大型の融資です。

金融機関は慎重な判断を行うため、多岐にわたる審査項目を設けており、事前審査の申込みから本審査を経て、融資決定までには1か月以上の期間を要します。

基本的に、購入物件が未定の状態では正式な審査を進めることはできません。

住宅購入を検討される方にとって、資金調達の見通しは物件選びの重要な要素です。

借入ができるかどうかが不明確な状態で物件を探し続けると、希望の物件を他の購入者に先を越されるリスクも生じます。

そのため、事前審査の主な目的は、住宅ローンの借入が可能かどうかを初期段階で判断することです。

審査は、申込者が提示した収入情報や希望借入額などを基準に実施されます。

審査の判断材料となる主な要素は、申込者の年収、毎月の返済負担率、年齢、職業などです。

事前審査は複数の金融機関に申込むことが可能で、審査を受けたことによる契約義務は発生しません。

以下に、本審査と事前審査の違いを表にまとめましたので、ご確認ください。

| 事前審査 | 本審査 | |

| 審査の位置づけ | 借入れの可能性を確認する簡易審査 | 融資の可否を最終判断する正式審査 |

| 必要書類 | 申込書、本人確認書類、収入証明書、物件資料 | 所得証明、納税証明、資金計画書、物件関連書類など多数 |

| 審査期間 | 最短3日〜1週間程度 | 3週間〜2か月程度 |

| 審査内容 | 申告内容に基づく基礎的な返済能力など | 書類確認や担保物件の価値査定など |

| 物件情報 | 購入予定物件が未定でも申込み可能 | 具体的な購入物件の情報が必須 |

| 拘束力 | 複数の金融機関に申込み可能 契約義務なし | 審査通過後は契約に向けた具体的な手続きへ進行 |

| 確認項目 | 年収、返済負担率、年齢、職業などの基本項目 | 返済能力、信用情報、担保評価などを総合的に判断 |

本審査に必要な書類

住宅ローンの本審査では、申込者の個人情報確認や健康状態、物件の担保価値を詳細に判断するため、事前審査よりも多くの書類を提出する必要があります。

必要書類は物件の種類によって要件が変わる可能性があるため、事前に不動産会社や金融機関に確認するようにしましょう。

ここでは、本審査に必要となる書類について詳しく解説します。

本人確認書類

申込者が提出する必要書類は金融機関によって異なりますが、通常は以下の書類から2種類の提出が必要です。

| 提出可能な本人確認書類 | 注意事項 |

| 健康保険証 | 勤務先の規模や勤続年数の確認に使用 |

| 運転免許証 | 有効期限内であることが必要 |

| 住民票 | 発行後3か月以内のものを用意 |

| マイナンバーカード | 顔写真付きのもの |

| パスポート | 2020年2月4日以降の発行分については要確認 |

| 在留カード・特別永住者証明書 | 外国籍の方が対象 |

特に健康保険証は、勤務状況の確認資料として重視されており、すべての金融機関で提出が必須となっています。

各書類の有効期限には特に注意が必要です。

提出前に必ず確認するようにしましょう。

金融機関によって認められる本人確認書類の種類が異なる場合があるため、申込み前に必ず確認することをおすすめします。

収入に関する書類

申込者の収入証明に必要な書類は、職種や収入形態によって異なります。

各種証明書類の内容と取得方法については以下の表のとおりです。

| 収入証明書類 | 対象者 | 取得方法 |

| 源泉徴収票 | 給与所得者 | 勤務先から発行 |

| 確定申告書 | 自営業者 | 確定申告時の控え |

| 課税証明書 | 全対象者 | 市区町村の窓口で申請 |

| 納税証明書 | 全対象者 | 税務署で申請 |

| 住民税決定通知書 | 給与所得者 | 勤務先から6月頃に配布 |

提出書類の必要な年数分は、金融機関や申込時期によって異なるため、事前に確認しておきましょう。

特に、源泉徴収票や確定申告書は日常的に使用する機会が少ないため、早めの準備が重要です。

公的機関で書類を取得する際は、窓口の営業時間に制限があることに注意しましょう。

物件情報が分かる書類

住宅ローンの本審査では、購入予定物件の詳細を証明する書類の提出が必要です。

物件の種類によって必要書類が異なるため、以下の表でご確認ください。

| 物件タイプ | 必要書類 |

| 全物件共通 | 売買契約書・重要事項説明書・不動産登記簿謄本・地積測量図・公図・建物図面・検査済証 |

| 新築・中古マンション | 建物の間取り図 |

| 新築戸建・注文住宅 | 間取り図、配置図、立面図、工事請負契約書、建築確認申請書、見積書(注文住宅のみ) |

不動産会社やハウスメーカーから物件を購入した場合、担当者が関連書類の準備をサポートしてくれることがあります。

必要書類の詳細や準備方法については、不動産会社の担当者に確認してください。

法務局発行の書類(不動産登記簿謄本、地積測量図、公図、建物図面)については、取得に時間がかかる場合があるため、余裕をもって準備することをおすすめします。

その他

住宅ローン本審査では、申込者の状況に応じて、以下の追加書類の提出が求められることがあるため、注意が必要です。

| 申込者の状況 | 必要となる追加書類 |

| 外国籍の方 | 在留カード、特別永住者証明書 |

| 他の借入れがある方 | 借入明細書、返済予定明細表 |

| 転職後3年未満の方 | 職歴書 |

| 団体信用生命保険加入時 | 健康診断結果証明書(保険会社から指示があった場合) |

| 会社経営者 | 決算書(原則3期分) |

| 自営業者 | 確定申告書(原則3年分) |

医師や弁護士などの国家資格保持者は、資格証明書を提出することで審査が通りやすくなる可能性があります。

国家資格をお持ちの方は、積極的に資格証明書を提出することをおすすめします。

書類に不備や漏れがあると審査期間が長期化するため、金融機関から追加書類の要請がある可能性も考慮し、計画的に準備することを心がけましょう。

本審査でチェックされる主な項目

住宅ローンの本審査では、申込者の返済能力や担保物件の価値について詳細な確認が行われます。

各金融機関は独自の審査基準を設けており、具体的な判断基準は非公開です。

ここでは、本審査で重視されると考えられる主な項目について解説します。

本審査をスムーズに通過するためにも事前に準備しておきましょう。

住宅ローン完済時の年齢

住宅ローンの返済完了時の年齢は、本審査で重要なポイントとされています。

金融機関によって基準は異なりますが、最終返済時の年齢上限を満80歳未満に設定している金融機関が一般的です。

住宅ローンの商品ごとに完済時の年齢基準が異なるため、事前に各金融機関のホームページで商品概要を確認しておきましょう。

特に返済期間と借入時の年齢との関係性については、慎重に計算する必要があります。

年齢制限が借入可能額に与える影響を十分に把握しておくことが重要です。

勤務先の情報と勤続年数

融資を実行する金融機関にとって、申込者に安定した返済能力があるかどうかは最重要ポイントです。

契約者が短期間で退職するリスクを避けるため、多くの金融機関では勤続年数2年以上を基準としています。

ただし、勤続年数を条件としない金融機関もあり、審査基準は多様化しています。

勤務先に関する審査では、企業の事業内容や規模、雇用形態も重要な判断材料です。

正社員か非正規社員かの確認に加え、勤務先企業の業績や将来性についても慎重に評価されます。

返済負担率

返済負担率は、年間の総収入に対する年間返済額の割合を示す重要な指標です。

この数値によって、借入による返済負担が過度にならないか、返済不能に陥るリスクがないかを判断します。

返済負担率の計算では、新規の住宅ローンだけでなく、既存の借入金も考慮されます。

教育ローンやカードローンなども含めた総返済額で審査が行われるため、既存の借入金がある場合は、事前に返済計画を立て、適切な借入額を設定することが重要です。

本人や家族に関する情報

住宅ローンの本審査では、住民票を通じて家族構成などの詳細な確認が行われます。

世帯人数や家族構成は、生活する上で支出額に直接影響を及ぼす重要な判断要素です。

また、申込者の健康状態も審査の重要項目になります。

多くの民間住宅ローンにおいて、団体信用生命保険への加入が融資条件となっているためです。

団信に加入する際、特別な健康診断は不要ですが、既往症や通院歴などの正確な告知が求められます。

物件の担保評価

住宅ローンでは、融資対象となる不動産に対して抵当権が設定されます。

抵当権は、返済が困難になった場合に住宅を売却し、ローン残高の支払いに充てるための重要な権利です。

金融機関は物件の将来的な売却可能価格を見越して、担保評価を実施します。

担保評価額は以下の要素から総合的に判断されます。

● 立地条件:利便性や周辺環境

● 建物状態:築年数や施工品質

● 市場価値:現在の売却想定価格

● 将来資産価値:価値の変動予測

物件の担保評価の結果は、融資の可否や借入可能額の算定に大きな影響を与える重要な要素です。

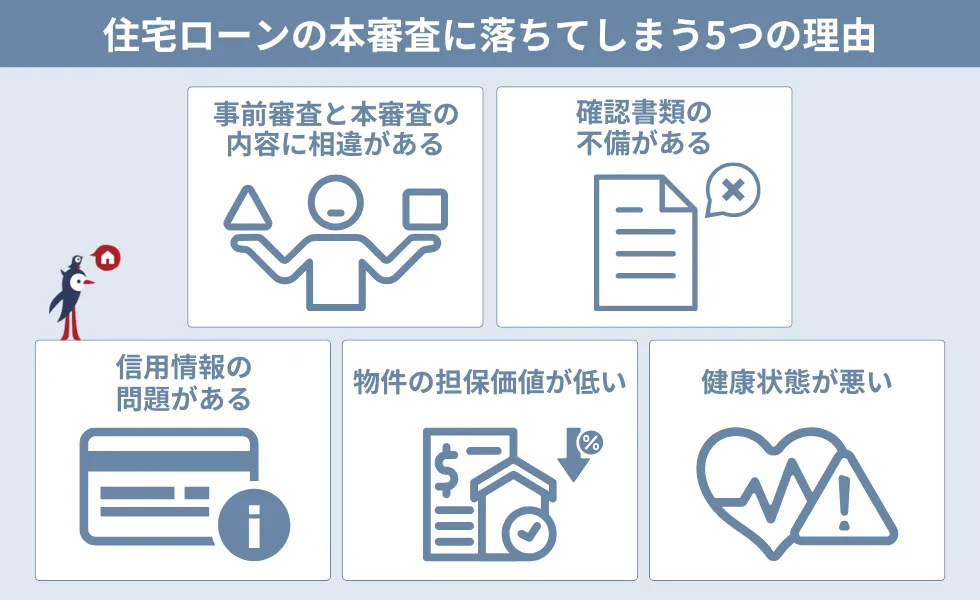

本審査に落ちてしまう5つの理由

上述のとおり、住宅ローンの審査では、申込者の返済能力に加え、健康面や物件の担保評価などが総合的に判断されます。

滅多にはありませんが、収入が十分な方であっても審査を通過できないケースが存在します。

ここでは、その代表的なケースについて解説します。

事前審査と本審査の申告内容に相違がある

本審査の段階で事前審査時と異なる状況が判明すると、審査結果に重大な影響を与えることになるので注意が必要です。

具体的には以下のような内容が考えられます。

● 新規のカードローンやキャッシングの利用開始

● 転職や退職

● カードローンなどの支払い遅延

返済負担率の変動や信用情報における問題点の発覚は、審査結果を大きく左右します。

事前審査を通過した方も、本審査では信用情報の詳細な確認が実施されることを意識しておくことが重要です。

確認書類の不備がある

審査用の提出書類に不備が見つかると、審査に遅延が生じるので注意が必要です。

不備には様々な種類があり、以下のようなケースが該当します。

● 必要書類の提出漏れ

● 期限切れ書類の提出

● 事前審査時の申告年収と本審査提出書類の収入額の不一致

申告内容と提出書類の内容に相違点がある場合は、審査のやり直しが必要となり、最悪の場合は不合格となる可能性も考えられるので、書類は慎重に準備することが重要です。

信用情報の問題がある

信用情報とは、クレジットカードの契約状況やローンの取引履歴のことです。

過去の支払い遅延やクレジットカードの引き落とし遅れなどの金融トラブルは、信用情報に悪影響を及ぼし、返済能力が低い、または返済能力なしと判断される傾向にあります。

信用情報に問題が発生しないように、審査期間中は銀行口座が残高不足とならないように注意しましょう。

物件の担保価値が低い

住宅ローンでは購入物件を担保として設定することで、低金利で長期の返済が可能になります。

物件の担保価値は各金融機関が独自の基準で算出するため、評価額が実際の購入金額と異なる場合があるため注意が必要です。

担保評価額が借入希望額と比べて低い場合、本審査に落ちてしまう可能性が高まります。

その際は、別の物件に変えるなどの対策を取りましょう。

物件を選ぶ際には、築年数や耐震基準など、担保価値が低くなる条件に該当するものを避けることが重要となります。

健康状態が悪い

住宅ローンの契約には団体信用生命保険への加入が必須です。

保険加入時には健康状態や病歴の申告が求められ、保険会社ごとに異なる基準で審査が行われます。

持病の有無や既往歴などによって団体信用生命保険への加入が認められない場合、住宅ローンの利用は不可能となります。

健康上の理由で保険加入が困難な状況では、ローン審査の結果に大きな影響を与えるかもしれません。

住宅購入を考えておられる方は、自身の経済状況だけでなく、健康面にも気を配ることが重要です。

本審査に落ちた場合の対処法

住宅ローンの本審査で、事前に準備したにもかかわらず、落ちてしまった場合にはどのように対処すれば良いのでしょうか。

ここでは、本審査に落ちた場合の対処法を3つ紹介し、それぞれについて解説します。

手付金の返却や放棄の手続きを行う

不動産取引では、物件価格の5~10%程度を手付金として売買契約時に支払うことが一般的です。

手付金は一時的な預かり金であり、契約解除時の違約金としての機能も備えています。

ローン特約とは、物件の買主が住宅ローンの本審査に落ちてしまった場合に売買契約を無条件で解約でき、手付金が返却される仕組みです。

本審査が不合格になったことを想定して、ローン特約を売買契約時に付けておけば、違約金や手付金の没収を回避することができます。

ローン特約なしの場合は、手付金を放棄することが求められるため、契約時に手付金の特約について確認しておくことが大切です。

他の金融機関で本審査を申し込む

住宅ローンの審査基準は金融機関によって大きく異なります。

ある金融機関で本審査に不合格だったとしても、必ずしも住宅の購入を断念する必要はありません。

同じ条件であっても金融機関を変更することで審査に合格できるケースは数多く存在します。

審査に数回不合格となった後でも、最終的に承認を得られた事例もあります。

ただし、短期間のうちに多くの金融機関で審査に落ちると、その履歴が残るため金融機関からの印象が悪化する可能性があるので注意が必要です。

やみくもに申込むのではなく、承認される見込みが高い金融機関を慎重に選んで申請することが重要です。

全期間固定金利のフラット35を利用する

住宅ローンの本審査で不合格となった場合、住宅金融支援機構が提供するフラット35を利用する選択肢があります。

フラット35は一般的な銀行ローンとは異なり、収入が不安定な方でも他の要因でカバーできれば、融資を受けやすいのが特徴です。

また、団体信用生命保険への加入が任意である点も、利用しやすさを高める大きな特徴です。

健康上の理由で、一般的な住宅ローンの利用が難しい方にとって有効な選択肢となる可能性があります。

金融機関で本審査が落ちた場合でも、フラット35という選択肢があることを覚えておくことが重要です。

まとめ

本審査は事前審査と異なり、申込者の返済能力と物件の担保価値などを総合的に判断するため、収入証明や物件情報など多くの書類提出が必要です。

そのため、審査期間は3週間から2か月程度かかります。

事前に入念な準備をしておくようにしましょう。

本審査に落ちる主な理由として、申告内容の相違や書類不備、信用情報の問題、担保価値の低さ、健康状態の問題が挙げられますので、これらの理由に該当しないよう、注意が必要です。

もし、本審査に不合格となった場合でも、他の金融機関への申込みやフラット35の利用を検討することで、住宅購入の可能性を広げることができます。

住宅ローンの本審査は、住宅購入の際に最も入念な準備が必要な手続きです。

本記事で紹介してきたポイントを入念にチェックして準備することで、スムーズな手続きをサポートできれば幸いです。

住宅ローンの本審査を無事通過して物件購入した後は、いよいよ引き渡しです。

引き渡しの際の注意点や確認事項については、以下の記事をチェックしてみてください。

「引き渡しって手続きが大変そうで心配」「不動産の購入を検討しているが、引き渡しを受ける流れやタイミングを知りたい」など、不動産取引における引...

金融機関のおトクな優遇金利を利用できるモゲチェックの一括査定はコチラ!

<保有資格>

司法書士

宅地建物取引士

貸金業取扱主任者 /

24歳で司法書士試験合格し、27歳で司法書士として起業。4年で日本一の拠点数を達成する。現在は、不動産の売主と買主を直接つなぐプラットフォーム「スマトリ」を立ち上げ、不動産業界の透明性を高め、すべての人にとって最適な不動産売買を安心安全に実現するため奮闘中。

住まい探しを始めたばかりだと、

住まい探しを始めたばかりだと、「何から決めればいいのか分からない」と感じる方がほとんどです。

スマトリの住まいタイプ診断では、約30秒で自分のキャラクターが分かります!

まずは、今のあなたに合った

「住まい探しの進め方」を知るところから始めてみませんか。