不動産競売とは?任意売却との違いや競売を回避するための方法を解説

住まい探しを始めたばかりだと、

住まい探しを始めたばかりだと、「何から決めればいいのか分からない」と感じる方がほとんどです。

スマトリの住まいタイプ診断では、約30秒で自分のキャラクターが分かります!

まずは、今のあなたに合った

「住まい探しの進め方」を知るところから始めてみませんか。

「競売になるって言われたけど、どうなるの?」「競売を避けたいので任意売却にしたいけど方法がわからない」など、ローンの返済ができずに競売になってしまった場合に、対応のしかたがわからないといった方も多いでしょう。

不動産競売とは、住宅ローンなどの返済を滞納した場合に、銀行などの債権者が裁判所に申し立てを行い、裁判所の許可を得て不動産を強制的に売却する制度のことです。

競売は、裁判所による入札形式で行われ、最も高い価格の入札者によって落札されます。

債務者にとっては、裁判所によって売却手続きが進められるので、売却の手続きをする必要はありませんが、市場価格の50~70%程度で落札されることが多く、返済が残ってしまうケースもあります。

競売を回避する方法としては、一括弁済や自己破産がありますが、売却後の生活を考えると任意売却が最も有効な回避策です。

競売と任意売却の違いを理解し、自分にとって最善の方法を検討しましょう。

ローンの返済を滞納して困っている、競売の申し立てをされて何をしていいかがわからないといった人は、最後までこの記事を読んでいただければと思います。

目次

不動産競売とは

不動産競売とは、債務者が住宅ローンの返済の滞納が続いた場合、債権者が債権を回収するために、裁判所に申し立てを行って、不動産を強制的に売却する制度のことです。

不動産競売には、不動産を担保に取っている場合の担保不動産競売、裁判所の判決や支払い命令に従わない場合に実施する強制競売があります。

一般的には、担保不動産競売が多く、銀行が直接融資している場合は銀行が、保証会社がついている場合は代位弁済後に保証会社が競売の申し立てを行います。

ローンの滞納から競売の落札までの期間は、早くて13カ月、最長で18カ月です。

競売の落札から退去までの期間は約2カ月で、債務者はその間に新居を探す必要があります。

競売の落札後に裁判所の執行官から退去の勧告があり、催告から1ヵ月後には執行官の指示で作業員による荷物の運び出し、鍵の交換が行われ、強制退去させられます。

競売を回避する方法は、一括弁済、任意売却、自己破産などがありますが、競売開始までに実施をしないといけません。

不動産競売と任意売却の違い

任意売却は、住宅ローンの滞納が続いて支払いが困難な場合、債権者の承諾を得て、ローンの残債がある不動産を売却する方法です。

不動産競売では、裁判所の主導で不動産の売却を行いますが、任意売却では、自身で不動産会社などに依頼して買主を探す点が大きく違います。

競売よりも任意売却のほうが市場価格に近い価格で売却ができ、債権者との交渉次第では、仲介手数料や引っ越し代などの費用を捻出できるケースもあります。

債権者としても、競売で売却するよりも任意売却で高く売れたほうが、多くの債権が回収できるメリットがあるので承諾してくれるケースが多いです。

不動産会社に査定を依頼し、銀行などの債権者に納得してもらえる金額を提示しましょう。

競売のメリットとデメリット

任意売却が難しい場合は、競売で進めることになります。

競売で進める際には、資金面や手続き面で、どういったメリット・デメリットがあるのかが気になるところです。

ここでは、競売を進める際のメリット・デメリットについて解説します。

メリット

競売のメリットは、売却の手続きがほとんど必要ない点です。

競売では、裁判所が主導で売却手続きを行うので、債務者が売主として行う手続きはほとんどありません。

資金面では、売主として不動産会社を通さないので、仲介手数料を支払わなくて済むのもメリットと言えます。

また、売却まで1年以上かかるので、比較的長く住めるのもメリットでしょう。

デメリット

競売のデメリットは、売却価格が市場価格よりも安くなってしまい、残債が残る可能性が高い点です。

任意売却と比べると引っ越し費用の交渉などができないので、新生活での資金面での不安が残るケースが多いでしょう。

最終的には、強制退去を迫られますが、資金面や信用面で新居探しが難しいのもデメリットと言えます。

また、競売情報は公開されるので、近隣住民に知られてしまうなどプライバシーの面で不安に感じることもあります。

不動産競売に入るまでの期間

住宅ローンの滞納が始まって競売開始までの期間はおよそ1年です。

住宅ローンを滞納すると銀行などの債権者から督促があり、それでも支払わない場合は催告状が届きます。

銀行が早期の回収は難しいと判断すると一括返済の請求を行った後、保証会社に代位弁済を請求します。

保証会社へ債権が移動し、保証会社が裁判所へ競売申し立てを行い、裁判所が調査のうえで競売開始です。

競売になってしまうと引っ越し費用やその後の返済において交渉が難しくなります。

競売が開始してしまうと任意売却ができなくなるので、住宅ローンの滞納が続きそうであれば、早めに不動産会社に相談しましょう。

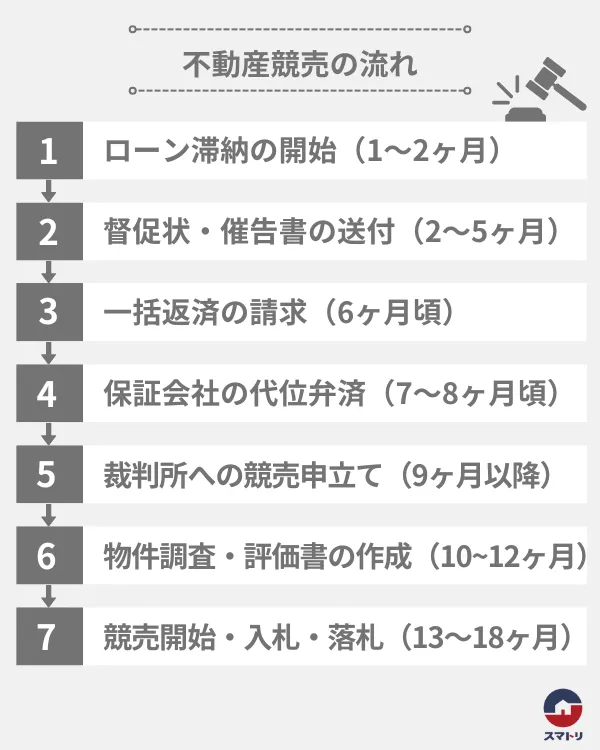

不動産競売の流れ

不動産競売の流れを理解しておくことは重要です。

競売で落札されてしまうと強制退去を命じられてしまうので、引っ越し先を探すなど新生活を始める準備を進める必要があります。

住宅ローンの滞納開始から競売の落札まで、どの程度の時間がかかるかを把握しておきましょう。

ローン滞納の開始(1〜2ヶ月)

住宅ローンは毎月の支払日が決まっていますが、支払日に遅れると滞納です。

滞納すると銀行などの債権者からメールや電話などで督促の連絡があります。

この時点であれば、金利の交渉やリスケジュールの相談ができるケースも多いでしょう。

督促状・催告書の送付(2〜5ヶ月)

滞納が続くと、金融機関から書面で正式な督促状や催告書が送られてきます。

督促状は、支払いが遅れている債務者に対し、債権者が支払いを促すために送る書面です。

催告状になると、督促状よりも厳しい内容で、法的措置を見据えた最終通告の意味を持ちます。

期限までに支払いがなければ、差し押さえなどの法的手段を講じるといった内容になっていることが多く、配達証明付き内容証明郵便で送られるのが一般的です

期限の利益の喪失・一括返済の請求(6ヶ月頃)

催告状が届いても住宅ローンが支払えない場合は、期限の利益が喪失し、債権者から一括返済の請求が行われます。

期限の利益とは、債権者に期日まで支払いを待ってもらえる権利です。

分割払いも含まれますが、滞納しなければ期限の利益は守られます。

しかし、滞納が一定期間続くと期限の利益は喪失し、その結果、債権者からローン残額の一括返済を求められます。

保証会社による代位弁済(7〜8ヶ月頃)

金融機関は、期限の利益が喪失すると保証会社へ代位弁済の手続きを行います。

銀行などの金融機関は、住宅ローンを貸出する際に保証会社付で融資することが多いです。

保証会社付の住宅ローンでは、金融機関は期限の利益が喪失した段階で代位弁済を行い、保証会社から住宅ローンの残債の弁済を受けます。

代位弁済されると保証会社に債権が移行し、金融機関に代わって、保証会社がローンの返済の手続きを行います。

裁判所への競売申立て(9ヶ月以降)

代位弁済した保証会社は、債務者のローン返済が進まない場合は、裁判所への競売申立てを行います。

申立てには、抵当証券や裁判所の判決書などの債務名義が必要なので、準備に時間がかかるケースも多いです。

裁判所は、競売申立てを受理し、物件調査、評価書の作成を行って、競売開始の決定を下します。

物件調査・評価書の作成(10〜12ヶ月)

競売申立てがあると、裁判所は、物件の所在や価値を確認するために、物件調査を行い、評価書を作成します。

競売における物件調査と評価書の作成は、競売物件の価値を適正に判断するための重要なプロセスです

裁判所の執行官は競売の対象不動産について、建物の状態、占有状況、法的問題などの調査を行います。

評価書の作成は、不動産鑑定士が最低入札価格の基準や市場価値の算定、積算価格や収益価格の試算をして物件を評価して作成します。

競売開始・入札・落札(13〜18ヶ月)

裁判所が物件の調査、評価書に基づいて競売価格を決定すると競売開始です。

裁判所は、競売に関する物件の情報や入札の日程などの条件を公告します。

希望者公告の内容をもとに、入札日までに入札を行い、最高額の入札者が落札者となります。

落札者が裁判所に代金の支払いを完了すると、裁判所が所有権移転登記を行い、落札者への所有権移転が完了です。

競売を回避するための方法

状況によっては、競売を回避することも可能です。

競売を回避するには、一括弁済、任意売却、自己破産などの方法があります。

いずれの方法も競売開始までに手続きを進める必要があるので、競売を回避したい場合は早めに対策をしましょう。

一括弁済

住宅ローンを滞納してしまい、金融機関からの督促状を受けた場合は、滞納額を一括で返済することで競売を避けられます。

しかし、大きな資金が必要になるため、慎重に計画を立てることが重要です。

車や貴金属などの売却、親族や知人からの援助を受けるなどして、競売開始までに資金を準備しましょう。

ただし、住宅ローンの滞納をしている状況なので、まとまった資金が必要になる一括弁済はかなりハードルが高いと言えます。

任意売却

競売を避ける方法として、最も現実的な方法は任意売却です。

任意売却をするには、銀行などの債権者の承諾を得る必要があります。

債権者の承諾を得るには、ローンの残債に対して、売却価格が6割~8割程度はないと難しいでしょう。

自己破産

事業などのそのほかの借金がある場合は、自己破産を利用して競売を回避するケースもあります。

自己破産が認められると、債権者への返済は不要になり、強制執行を伴う競売が行われる前に法的な債務整理が可能です。

ただし、競売は回避できても、債務整理によって不動産は換価処分され、債権者に充当されるので、結局自宅を失ってしまいます。

他にも、5年~10年はクレジットカードの作成や借り入れができない、官報に名前が掲載されるなど、自己破産にはデメリットが多いので、競売回避のために自己破産するメリットはほとんどないでしょう。

競売の前に任意売却を検討する

今回は、不動産競売の基礎知識や流れ、任意売却との違いなどについて解説してきましたがいかがでしたでしょうか。

不動産競売で、所有不動産が売却されると、自由度が小さく、売却価格も低いので、ローンの残債が多く残ってしまいます。

少しでも余裕を持って新生活を始めたいのであれば、競売で売却される前に、まずは任意売却を検討しましょう。

任意売却であれば、自分で買主を探す、売買の手続きをするといった手間はかかりますが、市場価格に近い値段で不動産を売却することができ、仲介手数料や引っ越し代などの費用を債権者に負担してもらうといった交渉も可能です。

ただし、任意売却をするには、債権者の承諾が必要になり、承諾を得るためには、ローン残債の6割~8割で買ってもらえる買主を見つけ、競売開始までに債権者の承諾を得る必要があります。

資産性の高い物件の場合は、競売になる前に、早めに不動産会社に相談して任意売却を進めましょう。

住宅ローンの返済が厳しい、競売の通知があって困っているといった人は、今回の記事を参考に、任意売却を検討するなど、競売への対策を進めていただければと思います。

<保有資格>

司法書士

宅地建物取引士

貸金業取扱主任者 /

24歳で司法書士試験合格し、27歳で司法書士として起業。4年で日本一の拠点数を達成する。現在は、不動産の売主と買主を直接つなぐプラットフォーム「スマトリ」を立ち上げ、不動産業界の透明性を高め、すべての人にとって最適な不動産売買を安心安全に実現するため奮闘中。

一都三県×中古マンション。 家賃を払う毎日から、資産を持つ毎日へ。

一都三県×中古マンション。 家賃を払う毎日から、資産を持つ毎日へ。「今の賃貸の家賃、毎月支払うのもったいないな」と思思ったことはありませんか?それは自分らしい人生をデザインし始める、最高のタイミングかもしれません。

スマトリが選ばれる3つの理由

【0円】 物件提案から購入まで、相談費用は全て無料

【LINE】 専任エージェントがチャットで対応(電話・メールも可)

【情報】 ネット未掲載の「非公開物件」も紹介可能

「まずは話を聞いてみたい」「まだ買うと決めたわけではない」という方も大歓迎です。 具体的な検討はこれからという方もお気軽にご相談ください。

【0円】 物件提案から購入まで、相談費用は全て無料

【LINE】 専任エージェントがチャットで対応(電話・メールも可)

【情報】 ネット未掲載の「非公開物件」も紹介可能