家賃が収入の3分の1超えは無理?生活を圧迫しない賃貸の選び方

住まい探しを始めたばかりだと、

住まい探しを始めたばかりだと、「何から決めればいいのか分からない」と感じる方がほとんどです。

スマトリの住まいタイプ診断では、約30秒で自分のキャラクターが分かります!

まずは、今のあなたに合った

「住まい探しの進め方」を知るところから始めてみませんか。

「家賃は手取りの3分の1までに抑えるべき?」

「3分の1を超えると生活は苦しくなる?」

こうした疑問を抱く方は少なくありません。家賃が手取りの3分の1を超えると生活が厳しくなる、とよく言われますが、実際は地域やライフスタイルによって事情はさまざまです。特に都市部では家賃相場が高く、収入とのバランスに悩む方も多いのが現状です。

本記事では、家賃の目安や、3分の1を超える場合の工夫、家賃を抑える具体的な方法を紹介します。自分に合った無理のない家賃設定で、安定した暮らしを目指しましょう。

目次

家賃が手取りの3分の1を超えると生活は無理?

「家賃は手取りの3分の1までに抑えるべきだ」というのは、生活費全体のバランスを取るための一般的な基準です。残りの3分の2で食費や光熱費、貯蓄などをまかなえるようにする、という考え方に基づいています。

国土交通省の「令和5年度住宅市場動向調査報告書」によると、賃貸世帯の月額平均家賃は約7.87万円、平均年収は約492万円です。

年収の8割を手取りと仮定すると、月の手取りは約32.8万円。そこから計算すると、家賃の割合は約25%、つまり「4分の1程度」に収まっていることになります。

とはいえ、「3分の1を超えると生活ができない」というわけではありません。適正な家賃の割合は、住んでいる地域やライフスタイル、家族構成によって変わります。

たとえば、一人暮らしなら食費や交際費を調整しやすいため、3分の1を少し超えても対応できることもあるでしょう。一方、子育て世帯では教育費や生活費が多くかかるため、家賃は4分の1程度に抑えたほうが安心です。

【手取り別】生活費のシミュレーション

家賃が生活に与える影響を具体的に見るために、手取り額別に生活費をシミュレーションしてみましょう。家賃が手取りの3分の1の場合と4分の1の場合で比較します。

手取り15万円

手取り15万円の場合、3分の1の家賃は5万円、4分の1の家賃は3.75万円となります。

| 家賃が手取りの3分の1(5万円)の場合 | 家賃が手取りの4分の1(3.75万円)の場合 |

| 家賃:5万円 | 家賃:3.75万円 |

| 食費:3万円 | 食費:3万円 |

| 水道光熱費:1万円 | 水道光熱費:1万円 |

| 通信費:1万円 | 通信費:1万円 |

| 交通費:0.5万円 | 交通費:0.5万円 |

| 日用品:0.5万円 | 日用品:0.5万円 |

| 交際費・娯楽費:1万円 | 交際費・娯楽費:1.75万円 |

| 保険・医療費:0.5万円 | 保険・医療費:0.5万円 |

| 貯金:0.5万円 | 貯金:1万円 |

| その他:2万円 | その他:2万円 |

| 合計:15万円 | 合計:15万円 |

家賃が手取りの3分の1の場合、貯金額が少なく、急な出費があると対応が難しくなります。また、交際費や娯楽費も限られているため、生活の質が低下する可能性があるでしょう。

家賃を手取りの4分の1に抑えることで交際費や貯金に回せる金額が増え、生活にある程度の余裕が生まれます。

手取り20万円

手取り20万円の場合、3分の1の家賃は約6.7万円、4分の1の家賃は5万円です。

| 家賃が手取りの3分の1(6.7万円)の場合 | 家賃が手取りの4分の1(5万円)の場合 |

| 家賃:6.7万円 | 家賃:5万円 |

| 食費:4万円 | 食費:4万円 |

| 水道光熱費:1.2万円 | 水道光熱費:1.2万円 |

| 通信費:1万円 | 通信費:1万円 |

| 交通費:0.8万円 | 交通費:0.8万円 |

| 日用品:0.6万円 | 日用品:0.6万円 |

| 交際費・娯楽費:2万円 | 交際費・娯楽費:2.7万円 |

| 保険・医療費:0.7万円 | 保険・医療費:0.7万円 |

| 貯金:1万円 | 貯金:2万円 |

| その他:2万円 | その他:2万円 |

| 合計:20万円 | 合計:20万円 |

手取り20万円になると、家賃が3分の1でも基本的な生活は成り立ちますが、貯金額は依然として少なめです。家賃を4分の1に抑えることで、より多くの貯金が可能になります。

手取り25万円

| 家賃が手取りの3分の1(8.3万円)の場合 | 家賃が手取りの4分の1(6.25万円)の場合 |

| 家賃:8.3万円 | 家賃:6.25万円 |

| 食費:4.5万円 | 食費:4.5万円 |

| 水道光熱費:1.2万円 | 水道光熱費:1.2万円 |

| 通信費:1.2万円 | 通信費:1.2万円 |

| 交通費:1万円 | 交通費:1万円 |

| 日用品:0.8万円 | 日用品:0.8万円 |

| 交際費・娯楽費:3万円 | 交際費・娯楽費:3.55万円 |

| 保険・医療費:1万円 | 保険・医療費:1万円 |

| 貯金:2万円 | 貯金:3.5万円 |

| その他:2万円 | その他:2万円 |

| 合計:25万円 | 合計:25万円 |

手取り25万円になると、家賃が3分の1でも比較的余裕のある生活が可能です。しかし、家賃を4分の1に抑えることで、2万円から3.5万円へと貯金額を大幅に増やせます。

手取り30万円

手取り30万円の場合、3分の1の家賃は10万円、4分の1の家賃は7.5万円です。

| 家賃が手取りの3分の1(10万円)の場合 | 家賃が手取りの4分の1(7.5万円)の場合 |

| 家賃:10万円 | 家賃:7.5万円 |

| 食費:5万円 | 食費:5万円 |

| 水道光熱費:1.5万円 | 水道光熱費:1.5万円 |

| 通信費:1.2万円 | 通信費:1.2万円 |

| 交通費:1.2万円 | 交通費:1.2万円 |

| 日用品:1万円 | 日用品:1万円 |

| 交際費・娯楽費:3.5万円 | 交際費・娯楽費:4万円 |

| 保険・医療費:1.1万円 | 保険・医療費:1.1万円 |

| 貯金:3万円 | 貯金:5万円 |

| その他:2.5万円 | その他:2.5万円 |

| 合計:30万円 | 合計:30万円 |

手取り30万円では、家賃が3分の1でも快適な生活が送れるでしょう。しかし、家賃を4分の1に抑えることで、貯金や娯楽にさらに余裕を持たせられます。

これらのシミュレーションから分かるように、手取りに対する家賃の割合が低いほど、他の支出や貯金に回せる金額が増え、生活に余裕が生まれます。

特に手取りが少ない場合は、家賃を可能な限り抑えることが重要です。

一人暮らしの方で、家賃の目安や節約方法などを詳しく知りたい方は「手取り20万円の一人暮らしはきつい?家賃の目安や節約方法を解説」(スマトリ)もご覧ください。

「一人暮らしを実現するためにはいくら必要?」「月収20万円で一人暮らしするのは経済的に厳しいのか気になる」など、初めて一人暮らしを始める方に...

賃貸物件の家賃を3分の1以下に抑えるコツ

家賃を手取りの3分の1以下に抑えるためには、いくつかの工夫が必要です。ここでは実践的なコツを紹介します。

家賃相場の高いエリアを避ける

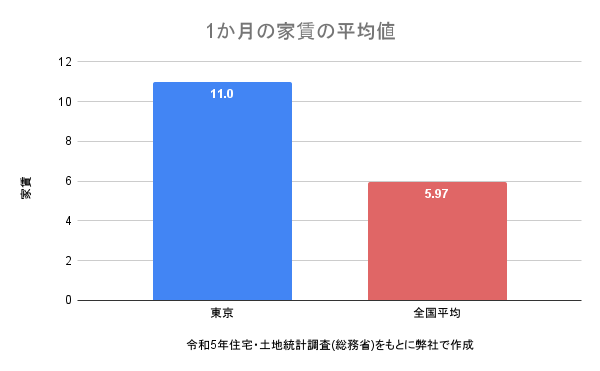

家賃相場は地域によって大きく異なります。たとえば、東京23区内でも千代田区と足立区では平均家賃に2倍以上の差が見られます。

総務省の「令和5年住宅・土地統計調査」によれば、1ヶ月の家賃の全国平均は5.97万円です。一方、東京23区では約11.0万円と、都市部との格差が顕著です。

同じ都市内でも、中心部から少し離れるだけで家賃が大きく下がることも少なくありません。

特急や急行が止まる駅は人気が高く、家賃も高めです。一方、各駅停車しか止まらない駅周辺には、比較的手ごろな物件が多く見つかります。通勤時間に余裕があれば、少し郊外のエリアも視野に入れてみましょう。

参考:令和5年住宅・土地統計調査 住宅及び世帯に関する基本集計(確報集計)結果(総務省)

築年数や階数にこだわりすぎない

家賃を抑えたい場合は、築年数や階数にこだわりすぎないことが大切です。

新築や築浅、高層階の物件は人気が高く、家賃も高くなりがちですが、築年数が経過した物件は、同じ広さでも家賃が抑えられる傾向があります。一般的には、築10年で約1割、築20年で約2割、家賃が下がるといわれています。

特に築20年以上の物件でも、リフォームやリノベーションが施されていれば、内装や設備が整っており、快適に暮らせるケースも多くあるでしょう。こうした物件を選べば、築年数にとらわれずにコストを抑えることができます。

また、1階などの低層階は家賃が安めに設定されている反面、防犯性や日当たりに注意が必要です。立地や周辺環境とあわせて総合的に判断しましょう。

さらに、マンションより家賃が抑えられるアパートタイプも選択肢の一つです。防音性などの差はありますが、予算を優先したい方には有効な手段といえます。

参考:賃貸住宅の築年数の目安は?古くても良い物件を選ぶポイントを解説(UR 賃貸住宅)

駅から距離のある物件を検討する

家賃を手取りの3分の1以下に抑えるためには、駅から少し距離のある物件を選ぶのが効果的です。

駅から徒歩5分以内の物件は人気が高く、家賃も高めに設定されることが多いですが、徒歩15分程度にするだけで家賃が5,000円以上安くなることも珍しくありません。

また、バス便のある物件は駅近より家賃が抑えられる傾向があり、バスの本数や停留所の近さによっては不便さを感じにくい場合もあります。

自転車や車を使える環境であれば、さらに駅から離れた物件も選択肢になるでしょう。自転車なら徒歩15分の距離も5分程度で移動でき、時間の節約にもなります。

利便性とのバランスを考慮し、自分のライフスタイルに合った選択をしましょう。

賃貸物件の手取り額が3分の1を超える場合の注意点

やむを得ず家賃が手取りの3分の1を超える場合は、以下の点に注意して生活設計を行いましょう。

収入が減少した場合の生活をシミュレーションする

将来の収入減を見越して生活をシミュレーションしておくことは、無理のない家賃設定のために重要です。

現在の収入に基づいて家賃を決めても、転職や異動、ボーナスのカットなどにより、予期せぬ収入減が起こる可能性は誰にでもあります。

特に家賃が手取りの3分の1を超えている場合は、収入が10~20%減ったときでも生活が成り立つかどうか、事前にシミュレーションしておくことが大切です。家計が厳しくなると想定される場合は、家賃を見直す判断材料にもなります。

また、契約期間中に収入が減るリスクに備えて、3~6ヶ月分の家賃を貯金しておくと安心です。加えて、家賃補助や住宅手当の有無を事前に確認しておくことで、いざというときの支えになります。

家賃以外の支出を見直して調整する

家賃が手取りの3分の1を超える場合でも、他の支出を見直せば全体の家計バランスは整えられます。

まず注目したいのが固定費の削減です。たとえば、スマホを大手キャリアから格安SIMに乗り換えるだけで、月に数千円の節約が可能です。サブスクも見直して、使っていないサービスを解約すれば無駄な出費を抑えられます。

次に、変動費の見直しも効果的です。食費は外食を減らし、自炊を中心にするだけでもかなりの節約になります。まとめ買いや特売品を活用すれば、20~30%の削減も現実的です。

さらに、光熱費の節約も見逃せません。LED電球に替える、節水シャワーヘッドを使う、こまめに電気を消すといった小さな工夫の積み重ねで、月に数千円の節約が期待できます。

「固定費の見直し、どこから始めればいいの?」という方は、スマートマネーライフの記事をチェック!

▶ 固定費の見直しから始める生活費節約術|節約できる金額の目安・かかる時間・手順を徹底解説

ボーナスや貯金は別会計で管理する

家賃が手取りの3分の1を超える場合は、ボーナスや臨時収入を生活費に充てず、別会計で管理することが大切です。

ボーナスは会社の業績などによって変動する不安定な収入のため、あてにせず、月給だけで生活が成り立つように設計する必要があります。ボーナスは貯蓄や旅行・大型出費に活用するのが理想です。

また、貯金も生活費と分けて管理することで、使いすぎを防げます。手取りから自動で一定額を貯金口座に移す仕組みを作ると効果的です。

賃貸物件の家賃に関するよくある質問

家賃に関する疑問について、よくある質問とその回答をまとめました。

都内で家賃が手取りの3分の1って現実的に厳しくない?

東京23区内は家賃相場が高く、手取りの3分の1以内に収めるのは難しいケースもあります。ただし、練馬区や足立区など家賃の比較的安いエリアを選んだり、築年数の古い物件を検討したりすることで家賃を抑えることは可能です。

間取りをコンパクトにしたり、シェアハウスやルームシェアを選んだりするのも有効な手段でしょう。

都内でもライフスタイル次第で状況は大きく変わるため、自分に合った住まい方を見極めることが大切です。

家賃補助がある場合は3分の1を超えても大丈夫?

家賃補助があれば、手取りの3分の1を超える家賃でも無理なく暮らせることがあります。安全策としては、家賃は3分の1に抑え、補助分を貯蓄に回す方法が堅実です。

一方で、補助を活用してより快適な住まいを選ぶという積極的な選択肢もあります。

ただし、補助は将来的に減額・廃止される可能性や、転職で失われるリスクもあるため、補助がなくても生活できる家賃水準にしておくのが安心です。

今の快適さと将来の安定、両方のバランスを意識しましょう。

家賃を下げるために引っ越すのはアリ?

家賃が高くて生活が苦しいと感じる場合、引っ越しは有効な選択肢の一つです。家賃を数万円下げることができれば、毎月の負担が軽くなり、貯蓄や趣味に使えるお金が増えるでしょう。

ただし、引っ越しには10~30万円程度の初期費用がかかるうえ、新しい環境への適応や通勤時間の変化といった要素も考慮が必要です。

家賃の差額によって引っ越し費用を1年以内に回収できる見込みがあるなら、引っ越しを検討する価値は十分にあります。経済的メリットだけでなく、生活全体のバランスを見ながら判断しましょう。

まとめ

家賃は「手取りの3分の1以下」が一般的な目安とされていますが、実際には地域・ライフスタイル・家族構成によって適切な割合は変わります。

本記事のポイントをまとめると以下の通りです。

・実際の平均は、家賃は手取りの4分の1(約25%)程度

・一人暮らしなら手取りの25~30%、家族世帯なら20~25%が目安

・家賃を抑えるコツは、エリア選び・築年数や駅距離の妥協・物件タイプの工夫

・家賃が手取りの3分の1を超える場合は、支出の見直しや貯蓄の確保が重要

・家賃補助がある場合は3分の1を超えても問題ないこともあるが、将来的なリスクも考慮する

・一人暮らしなら手取りの25~30%、家族世帯なら20~25%が目安

・家賃を抑えるコツは、エリア選び・築年数や駅距離の妥協・物件タイプの工夫

・家賃が手取りの3分の1を超える場合は、支出の見直しや貯蓄の確保が重要

・家賃補助がある場合は3分の1を超えても問題ないこともあるが、将来的なリスクも考慮する

最適な家賃は一人ひとり異なります。自身の収入や支出、価値観、将来設計を踏まえ、無理のない範囲で家賃を設定しましょう。特に若いうちは家賃を抑えて貯蓄を優先することで、将来の選択肢を広げやすくなります。

家賃は固定費の中でも大きな負担となるため、慎重な判断が求められます。安すぎる物件には注意が必要で、実際に内見して状態や周辺環境、治安を確認することが大切です。

自分の生活に合った家賃で、安心して暮らせる住まいを選びましょう。

<保有資格>

司法書士

宅地建物取引士

貸金業取扱主任者 /

24歳で司法書士試験合格し、27歳で司法書士として起業。4年で日本一の拠点数を達成する。現在は、不動産の売主と買主を直接つなぐプラットフォーム「スマトリ」を立ち上げ、不動産業界の透明性を高め、すべての人にとって最適な不動産売買を安心安全に実現するため奮闘中。

一都三県×中古マンション。 家賃を払う毎日から、資産を持つ毎日へ。

一都三県×中古マンション。 家賃を払う毎日から、資産を持つ毎日へ。「今の賃貸の家賃、毎月支払うのもったいないな」と思思ったことはありませんか?それは自分らしい人生をデザインし始める、最高のタイミングかもしれません。

スマトリが選ばれる3つの理由

【0円】 物件提案から購入まで、相談費用は全て無料

【LINE】 専任エージェントがチャットで対応(電話・メールも可)

【情報】 ネット未掲載の「非公開物件」も紹介可能

「まずは話を聞いてみたい」「まだ買うと決めたわけではない」という方も大歓迎です。 具体的な検討はこれからという方もお気軽にご相談ください。

【0円】 物件提案から購入まで、相談費用は全て無料

【LINE】 専任エージェントがチャットで対応(電話・メールも可)

【情報】 ネット未掲載の「非公開物件」も紹介可能