離婚後の持ち家に妻が住む方法は?ローンありの場合の注意点を解説

住まい探しを始めたばかりだと、

住まい探しを始めたばかりだと、「何から決めればいいのか分からない」と感じる方がほとんどです。

スマトリの住まいタイプ診断では、約30秒で自分のキャラクターが分かります!

まずは、今のあなたに合った

「住まい探しの進め方」を知るところから始めてみませんか。

「これから離婚を考えているが持ち家はどうすればいいの?」「離婚後に名義人である自分が持ち家に住みたいが可能なの?」など、持ち家で離婚した場合の対処方法について知っておきたいという人も多いのではないでしょうか。

離婚をすると夫婦の財産は財産分与されますが、現金と違って持ち家の場合は簡単に分けることができないので、確認事項や注意点などについて事前に知っておくことが重要です。

内閣府が公表している「第2章 調査結果の概要-3」によると、配偶者あるいはパートナーとは離婚している人は「持家(一戸建て)」(46.1%)が低く、「賃貸住宅(民営のアパート、マンション)」(20.4%)という結果になりました。

今回の記事では、持ち家に住む2人が離婚する上で確認しておくこと、離婚を進める際に決めておくべきこと、離婚後に住み続ける場合の注意点について解説します。

離婚をする前に持ち家をどうするかについてはきちんと話し合っておかないと離婚後の負担が大きくなってしまう可能性が高いので、家をお持ちで離婚を検討している人や離婚後の持ち家の処分について悩んでいる人は是非参考にしてください。

目次

離婚後の持ち家に妻が住み続けることはできる?

離婚後に妻が持ち家に住み続けることは可能ですが、いくつかの条件や手続きが必要です。持ち家の名義や住宅ローンの残債、財産分与の取り決めなど、法律的・経済的な側面をクリアする必要があります。

まず、持ち家が夫婦共有名義の場合、財産分与で妻が持ち家の所有権を得る方法が一般的です。しかし、住宅ローンが残っている場合、妻が単独で返済を引き継ぐには金融機関の承認が必要です。妻に十分な返済能力がなければ、名義変更は難しくなります。

また、夫が住宅ローンを継続して支払う場合でも、夫婦間で「住み続ける権利」を明確に取り決め、書面化することが大切です。賃貸契約を結ぶ形で妻が家賃を支払うケースもありますが、その場合は双方の合意が必須です。

結論として、妻が離婚後に持ち家に住み続けることは可能ですが、法的・経済的なハードルが存在します。事前に専門家と相談し、具体的な手続きを進めることが安心への第一歩です。

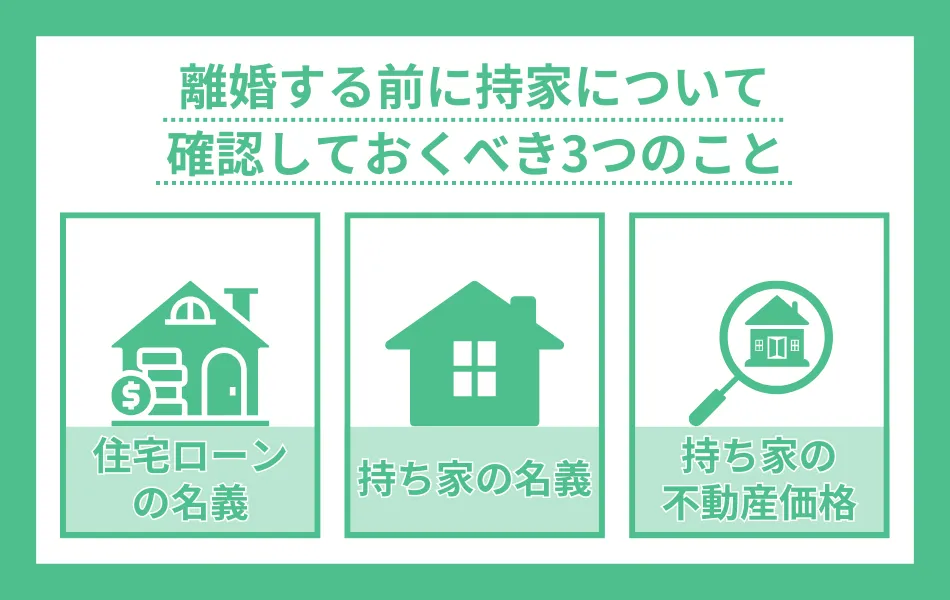

離婚する前に持ち家について確認すべき3つのこと

持ち家を所有している人が離婚の検討を始める場合、持ち家について事前に確認すべきことがいくつかあり、特に持ち家や住宅ローンの名義には注意が必要です。

ここでは、離婚する前に持ち家について確認すべき3つのことについて解説します。

持ち家の名義

まずは、自宅を購入した際に、誰の名義で登記しているかを確認しましょう。

一般的には、夫婦どちらかの単独名義で購入しているケースが多いですが、購入資金を出した割合やローンの借入の割合などで夫婦の共有名義にしているケースもあります。

自宅の名義を確認する方法としては、購入時に司法書士からもらった登記識別情報や法務局で閲覧・取得できる登記事項証明書(謄本)があります。謄本には、権利部甲区に名義人が記載されています。共有名義の場合は、共有者の名義と持分がそれぞれ記載されているので確認しましょう。

住宅ローンの名義

住宅ローンが残っている場合は、ローンの名義人が誰なのか、残債はいくらなのかを確認しましょう。持ち家の購入にあたって住宅ローンを使用している場合も多いかと思います。

住宅ローンの返済が終わっていれば売却もしやすいですが、ローンが残っていると住宅ローンの残債以上の額で売却する必要があるので対応が難しくなります。

持ち家の不動産価格

離婚時に持ち家の売却を検討する上で、最も重要なのが現在の持ち家の不動産価格です。不動産価格については一括査定サイトや最寄りの不動産会社に確認しましょう。

一般的には、不動産は購入時から年数が経過するにつれて資産価値は低下します。次に確認する必要があるのが、不動産価格に対する住宅ローンの残債です。

都心部であれば資産価値の低下は緩やかですが、郊外だと資産価値が大きく下落しているケースが多い傾向にあります。住宅ローンの残債が不動産の売却価格より多い場合をオーバーローン、少ない場合をアンダーローンと言います。

アンダーローンの場合は売却しても売却益が出るので残ったお金が財産分与の対象になります。

オーバーローンの場合は売却しても不足金が出てしまうため、資金に余裕がないと売却できず、離婚後の住宅ローンの支払い、誰が住むかなど財産分与が複雑になるケースが多いです。

離婚時の持ち家に関して決めなければいけないこと

離婚時の持ち家に関しては、離婚後に売却をするのか、住み続けるのかを決める必要があります。

売却する場合は財産分与について話し合えばよいですが、どちらかが住み続けるとなるとローンの支払いをどうするかなど話し合いが難航するケースも多いです。

ここでは、離婚時の持ち家に関して決めなければならないことにはどういったケースがあるのかについて解説します。

夫か妻のどちらがローンを返済するか決める

住宅ローンの返済が残っている場合、売却をせずに夫、妻のどちらかが住み続けるケースが多いです。

どちらかが持ち家に住む場合、誰が住宅ローンを支払うかが重要なポイントになります。

夫が名義人で住宅ローンを支払っている場合、夫が住み続けるには自分で住宅ローンを支払えばよいのでスムーズです。

妻が住み続けるためには、財産分与の条件として居住権を得て、夫に住宅ローンを支払うのが一般的になります。

他にも妻名義に住宅ローンを変更して住む方法もありますが、住宅ローンの借り換えが必要になるので少しハードルが高くなります。

妻が住み続けて夫が住宅ローンを支払うケースでは、夫が住宅ローンを支払えなくなると競売にかけられて住めなくなるといったリスクがあることも理解しておきましょう。

ローン完済済みの場合は住み続けるか売却するかを決める

住宅ローンが完済済みの場合は持ち家すべてが財産分与の対象になりますが、住宅ローンがあるケースよりも比較的話し合いはスムーズに進みやすいです。

持家を売却する場合は、売買代金が財産分与の対象になるので基本的には夫、妻で半分ずつになります。

どちらかが住み続ける場合は、現在の持ち家の不動産価格が取り分より高いのであれば代償金を相手に払い、取り分より低いのであれば代償金をもらうことで住み続けることができます。

アンダーローンの場合は持ち家を売却した上で財産分与できる

住宅ローンの返済が残っている場合でもアンダーローン(不動産価格の方がローン残高よりも高い場合)であれば売却は容易です。

アンダーローンの場合は、不動産会社を通じて売却すれば利益が残るので、得た利益は夫、妻で財産分与することができます。財産分与に関しては、他の資産も含めて婚姻期間中の貢献度や財産形成に対する貢献度などを元に協議する形になります。

離婚後も住宅ローンが残る家に住み続けるリスク

離婚後も住宅ローンが残る持ち家に妻が住み続けるケースは少なくありません。

しかし、ローンの支払い義務や名義の問題、将来的な売却の難しさなど、さまざまなリスクを伴います。

住み慣れた家にとどまりたい気持ちは理解できますが、冷静にリスクを把握し、適切な対策を講じることが重要です。

ここでは、具体的なリスクと注意点について解説します。

ローンの支払い義務が夫にあるとトラブルの元になる

家の名義が夫のままで、住宅ローンの契約者も夫の場合、基本的には夫がローンを支払う義務を負います。

しかし、離婚後に夫が支払いを滞らせたり、再婚して新たな生活を優先したりすると、住宅ローンが延滞し、最悪の場合、競売にかけられる可能性があります。

競売になると住み続けることは難しくなり、突然退去を迫られることもあるため、夫が確実にローンを支払い続けられるかどうかを見極める必要があります。

連帯保証人・連帯債務者の場合は妻にも支払い義務が発生する

離婚前に夫婦で住宅ローンを契約し、妻が連帯保証人や連帯債務者になっている場合、たとえ離婚してもローンの支払い義務は残ります。

特に、連帯保証人になっていると、夫がローンを支払えなくなった場合に、妻が全額返済を求められる可能性があるため注意が必要です。

名義変更や保証人の解除ができるか、金融機関と確認しておくことが大切です。

売却しにくい家だと住み続けるリスクが増す

離婚後に「いずれ売却すればいい」と考えていても、住宅ローンの残債が多い場合、市場価格より高額でないと売れないケースもあります。

特に、住宅の価値が下落している場合、売却してもローンを完済できず、自己資金で補填しなければならない可能性があります。

また、築年数が古くなるほど買い手がつきにくくなるため、長期的な視点で判断することが必要です。

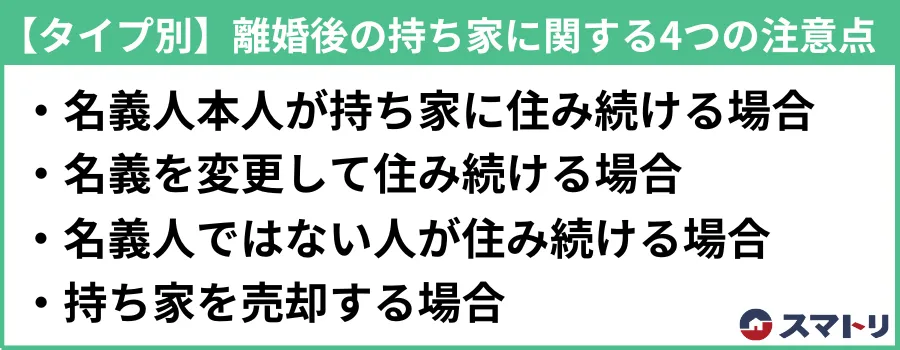

【タイプ別】離婚後の持ち家に関する4つの注意点

離婚後の持ち家に関して、住み続けるにしても売却するにしても注意すべき点が多々あります。

自分自身がどのタイプに当てはまるのかを確認しておくことで、離婚後のトラブルを無くすことができるので抑えておきましょう。

名義人本人が住み続ける場合

名義人本人が持ち家に住み続ける場合は、住宅ローンの残債の有無に関係なく、手続きは特に必要ありません。

住宅ローンの残債が無い場合は、固定資産税や管理費、修繕積立金の支払い、住宅ローンの残債がある場合は、それに加えて住宅ローンの返済をしておけば住み続けることができます。

ただし、名義人は夫ですが妻が住宅ローンの連帯保証人になっている場合は注意が必要です。妻は夫の住宅ローンの支払いが滞った場合、連帯保証人として夫の代わりに返済しないといけません。

そのため、離婚協議においては、連帯保証人を外してもらうことは重要なポイントになります。

連帯保証人を外すには金融機関の承諾が必要になりますが、住宅ローンの残債にたいして夫の与信が不足する場合は簡単には外してもらえません。

連帯保証人を外すことが難しい場合は、借り換えや一括返済なども検討しましょう。

名義を変更して住み続ける場合

名義を変更して住み続ける場合は、住宅ローンの残債の有無が重要なポイントになります。

住宅ローンの残債がない場合は、財産分与として持ち家を妻の取り分とする形を取れば名義の変更をして住み続けることが可能です。

しかし、住宅ローンの残債がある場合は、金融機関の承諾が必要になります。

金融機関の承諾を得るには、妻に住宅ローンを借り換え又は完済をしないといけないので妻に収入が無い場合は難しいでしょう。

名義人ではない人が住み続ける場合

離婚協議において、名義人でない人が持ち家に住み続けるケースも見かけられます。

名義人である夫が、財産分与において代償金や慰謝料、養育費などの支払いが難しい場合に妻子に居住権を渡して夫が住宅ローンを支払い続けるといった形になります。

そのため、夫が住宅ローンの支払いが出来なくなると、競売で他者に売却されて妻子が住み続けることができなくなる事態が想定されます。住み続けるためには、借り換えて自分で住宅ローンの支払いを続ける、買い取って自分名義にするといった手続きが必要です。

名義の問題で不安が残る場合は、夫と賃貸借契約を結んで家賃を払うという形にしておけば良いでしょう。賃貸借契約を結んでおけば借地借家法が適応されるので競売で売却されても住み続けることができます。

持ち家を売却する場合

持ち家を売却する場合には、住宅ローンの残債が現在の不動産価格を上回っているかが重要なポイントです。

住宅ローンの残債が現在の不動産価格を上回っていれば、アンダーローンになるので売却して得た利益を残さん分与すれば良いでしょう。

しかし、住宅ローンの残債が現在の不動産価格をして回っているとオーバーローンになるので売却するには不足金が発生してしまいます。不足金を現金で用意できない場合は、持ち家を売却することができません。

オーバーローンで持ち家を売却する場合には、財産分与できるお金が不足金を上回っているかを確認し、売却を進めるべきかについては慎重に協議することが大切です。

離婚後の持ち家に関するQ&A

離婚後の持ち家の扱いについては、多くの人が悩むポイントです。名義変更や財産分与の方法、住宅ローンの問題など、状況によって適切な対処法が異なります。ここでは、持ち家に関してよく寄せられる疑問について詳しく解説します。離婚後の住まいをどうするか考える際の参考にしてください。

Q1.持ち家を財産分与する際、どのような方法がある?

離婚時に持ち家を財産分与する方法はいくつかありますが、代表的なものとしては、家を売却して売却代金を分ける方法、一方が家を取得し、その代わりに相手に代償金を支払う方法、そして住宅ローンごと引き継ぐ方法が挙げられます。

家を売却する場合は、公平に分配しやすいというメリットがある一方、市場価格の変動によって希望通りの金額で売れないケースも考えられるでしょう。

一方が家を取得し、代償金を支払う方法では、住み慣れた家にそのまま住めるという利点があるものの、相手に支払う金額の確保が必要となります。

また、住宅ローンが残っている場合、金融機関の審査が必要になるため、スムーズに名義変更ができないこともあるので注意が必要です。

どの方法を選択するかは、それぞれの経済状況や希望に応じて慎重に判断することが重要です。

Q2.持ち家を取得する際、代償金を支払わなくてもよいケースはある?

持ち家を取得する際、必ずしも代償金を支払う必要があるわけではありません。

夫婦間の話し合いによって、持ち家をどちらがどのような条件で取得するか決めることができるため、状況によっては代償金を支払わずに家を受け取ることも可能です。

例えば、相手が持ち家に興味を持たず、手放したいと考えている場合には、代償金なしで取得するケースもあります。

また、慰謝料や養育費の代わりに家を受け取る形で調整する方法も覚えておきましょう。

この場合、家の価値と慰謝料や養育費の金額を比較し、適切なバランスをとることが求められます。

ただし、あまりにも不公平な財産分与を行うと、贈与とみなされ、贈与税の対象になる可能性があるため注意が必要です。

税務上のリスクも考慮しながら、慎重に判断することが重要です。

Q3.住宅ローンが残っている場合、名義変更は可能?

住宅ローンが残っている場合、名義変更の可否はローンの状況によって異なります。

一般的に、ローンの名義人がそのまま家を取得する場合は特に問題はありませんが、ローンの名義人と家を取得する人が異なる場合には、金融機関の審査が必要です。

この審査に通らなければ、ローンの借り換えや連帯保証人の変更といった手続きを検討する必要があります。

また、持ち家を売却する場合でも、売却価格がローンの残債を下回ると、「オーバーローン」の状態となり、差額を自己負担しなければならなくなります。

こうした状況を避けるためには、離婚前に住宅ローンの残高や売却価格を正確に把握し、どのような対応が可能かを検討することが大切です。

金融機関に相談しながら進めることで、より適切な選択ができるでしょう。

Q4.住宅ローンが残っている場合、名義変更は可能?

夫の単独名義になっている持ち家であっても、財産分与の対象となる場合は妻が取得できる可能性があります。

離婚時の財産分与では、婚姻期間中に築いた財産は夫婦の共有財産とみなされるため、名義がどちらになっているかは直接的な判断基準にはなりません。

例えば、夫が住宅ローンを支払っていたとしても、妻が家事や育児を担っていた場合、その貢献が評価され、家の価値の一部を受け取ることができる可能性があります。

また、夫が預貯金など他の財産を受け取り、妻が家を取得するという形での財産分与も考えられるでしょう。

ただし、妻が単独で家を取得する場合には、固定資産税や維持費の負担も考慮する必要があります。

家の取得が経済的に可能かどうかを冷静に判断し、必要に応じて専門家に相談することをおすすめします。

持ち家の財産分与は、夫婦の合意や法律の解釈によって対応が変わるため、事前にしっかりと情報を収集し、適切な方法を選択することが大切です。住宅ローンの有無や税金の負担など、さまざまな要素を総合的に考慮しながら、納得のいく形での解決を目指しましょう。

さいごに

今回は、離婚後の持ち家の対処方法や注意点について解説してきましたがいかがでしたでしょうか。

離婚の際に持ち家がある場合、特に住宅ローンの残債があると対処方法が複雑になるので注意が必要です。住宅ローンの残債がなければ、売却、いずれかが住み続けるのも容易でしょう。

一方で、住宅ローンの残債があって、オーバーローンの場合は売却するのは非常に困難です。まずは、持ち家が誰の名義かを確認し、離婚後に住み続けるのか、売却するのかを決めましょう。

これかれ離婚を検討している、離婚協議が難航しているという人は、今回の記事を参考にしていただければと思います。

<保有資格>

司法書士

宅地建物取引士

貸金業取扱主任者 /

24歳で司法書士試験合格し、27歳で司法書士として起業。4年で日本一の拠点数を達成する。現在は、不動産の売主と買主を直接つなぐプラットフォーム「スマトリ」を立ち上げ、不動産業界の透明性を高め、すべての人にとって最適な不動産売買を安心安全に実現するため奮闘中。

一都三県×中古マンション。 家賃を払う毎日から、資産を持つ毎日へ。

一都三県×中古マンション。 家賃を払う毎日から、資産を持つ毎日へ。「今の賃貸の家賃、毎月支払うのもったいないな」と思思ったことはありませんか?それは自分らしい人生をデザインし始める、最高のタイミングかもしれません。

スマトリが選ばれる3つの理由

【0円】 物件提案から購入まで、相談費用は全て無料

【LINE】 専任エージェントがチャットで対応(電話・メールも可)

【情報】 ネット未掲載の「非公開物件」も紹介可能

「まずは話を聞いてみたい」「まだ買うと決めたわけではない」という方も大歓迎です。 具体的な検討はこれからという方もお気軽にご相談ください。

【0円】 物件提案から購入まで、相談費用は全て無料

【LINE】 専任エージェントがチャットで対応(電話・メールも可)

【情報】 ネット未掲載の「非公開物件」も紹介可能