将来の金銭的な不安は現代の人であれば少なからず抱える問題の一つではないでしょうか。老後2000万円問題が唱えられてからは、資産運用への意識が高まっています。

資産運用の中でも不動産投資は始める人が増えてきており、注目されている資産運用の一つと言えるでしょう。

そもそも「不動産投資」とは、不動産を自己所有して運用することで利益を生み出すことを指します。

簡単に基本的な流れを説明すると、

①不動産を購入

②賃借人(入居者)を探して賃貸で貸し出す

③家賃を回収する(賃貸管理会社に委託するケースもあり)

④賃貸管理費、マンション管理費・修繕積立金、住宅ローン等の諸費用の支払い

⑤差し引きが毎月副収入となる

という流れで行われていき、③④⑤をサイクルしていきます。賃借人(入居者)が出ていけば、室内を修繕してまた、②③④⑤と回していくことで副収入を得ていくのが基本的な流れです。

実は、仕組みを理解さえすれば、間違った物件を選ぶ事故が少なくなり、損をする可能性を限りなくゼロに近づけることができます。

この記事では、不動産投資がどういった仕組みになっているのか、不動産投資の始め方やポイントを説明していくので是非参考にしてください。

目次

1. 不動産投資で利益が出る3つの仕組み

投資の世界では主に、「インカムゲイン」と「キャピタルゲイン」という2種類の資産運用方法があり、不動産投資でも、家賃収入や売却で利益を得る方法として資産運用が可能になります。この2つの仕組みを活用することでうまく資産運用を回していくことが可能になります。

言葉だけ聞くと専門用語で難しく感じてしまうかと思いますので、ここでは家賃収入で利益を得る【インカムゲイン】と売却で利益を得る【キャピタルゲイン】の2つをそれぞれわかりやすく解説をしていきたいと思います。

家賃収入で利益を得る(インカムゲイン)

不動産投資において、一般的にイメージしやすいのがこの「インカムゲイン」です。端的に説明するのであれば、家賃収入で利益を得ることになります。

厳密にいうと、不動産に関する支払い(賃貸管理費、マンション管理費・修繕積立金、住宅ローン)のマイナス収支を家賃収入のプラス収支で上回ることで利益を生み出すことをインカムゲインといいます。

マイナス収支の大部分は住宅ローンの支払いになる場合がほとんどなので、住宅ローンの支払いさえ終われば大幅な収入を見込めるようになるのがインカムゲインの魅力といえます。

★スマトリ先生のワンポイントアドバイス★

家賃収入で利益を得る場合(インカムゲイン)の注意点を知っておこう

①マンションの管理費・修繕積立金は年々上がっていく

不動産は時間によって経年劣化していきますので、年数が経てば経つほど修繕費が必要になっていきます。不動産投資自体が短いスパンで利益を生むものではなく数十年単位で運用していくものなので、購入当初よりもマイナス収支である管理費・修繕積立金は上がっていくものだということは理解しましょう。

また、所有している部屋の平米数に応じて金額が決まっており、平米数が広ければ管理費・修繕積立金も上がります。

②家賃は年々下がっていく

賃貸での家賃収入で利益を生んでいくものですが、築年数が経っていくと需要が下がっていきます。

なので、家賃を下げないと賃貸がついてくれません。購入当初の賃貸の金額がずっと続くと考えているとマイナス収支が、唯一のプラス収支である家賃収入を上回ってしまい、住宅ローンを完済するまで毎月マイナスを抱えてしまうことになります。家賃の下がり幅を抑えるには都心部の比較的栄えている駅の近くの物件を選ぶとリスクを下げられます。

③空室になる期間はコントロールできない

家賃収入を得るには当然、賃借人(入居者)が必要です。入居者が突然退去することもあり得ます。

賃貸の付きやすい春等の前の退去であればスムーズに次の賃借人が見つかりやすいので、まだいいのですが、賃貸が付きづらい中途半端な時期だと、賃借人を見つけるのに時間がかかることがあります。

空室期間が長くなるとその間、唯一のプラス収支である家賃収入がなくなりますので、マイナス収支をまるまる負担しなくてはなりません。

売却して利益を得る(キャピタルゲイン)

キャピタルゲインを簡単に説明すると、安く買って、高く売る仕組みのことを言います。

例えば、1000万円で買った不動産が1800万円で売れたとしたら、諸々の諸費用を差し引いたとしても利益が出ることはわかるでしょう。

以前は、家賃収入で利益を得るインカムゲインが不動産投資の中心でしたが、現在は不動産投資の運用方法として売却で利益を得るキャピタルゲインを意識することで、よりうまく資産運用に成功している人が増えています。

経年劣化して古くなっていく不動産が買った時よりも高く売れることがあるのかと疑問に思われる方もいるかもしれませんが、高く売れることは十分にあり得ます。何故古くなった物件で利益を出すことができるかというと、不動産には「売り時」と「買い時」というものが存在するためです。

例えば、オリンピック開催で地価が上がったり、新型コロナが流行り価格が下がったり、低金利政策によって購入しやすくなることで価格が上がったりと、経済の動きによって相場は変動していきます。

また、単純に家賃が相場より安い物件を購入したとして、賃借人(入居者)が変わることで家賃が適正価格に戻ると、利回りが上がるので物件の売買代金が購入時よりも上がることもあり得ます。

世の中の動きを把握することで、今売るべきなのか買うべきなのかを判断し、不動産を動かしてまとまった収入を得ることが可能になります。さらには、その利益で条件の良い新しい物件の購入資金にあてたり、複数戸の物件を所有するための資金にあてたりすることで、不動産投資のリスクを下げて回すことがしやすくなります。

インカムゲインとキャピタルゲインのかけ合わせ

この2つをうまく利用することによって利益を得ることができます。

以下の流れをご覧ください。

①1つ目の投資用不動産購入(インカムゲインの家賃収入発生)

②年数が経ち、最初に買った投資用不動産の残債が減っていく

③2つ目の投資用不動産を購入(インカムゲインの家賃収入を追加)

④1つ目の投資用不動産が高く売れるのであれば売却(キャピタルゲインの売却利益獲得)

⑤3つ目の投資用不動産を購入(インカムゲインの家賃収入を追加)

⑥4つ目の投資用不動産を購入(インカムゲインの家賃収入を追加)

⑦高く売れる物件を売却(キャピタルゲインの売却利益獲得)

このような資産運用を行っていくと、期間は20年30年単位で動かしていくことになります。

不動産投資を始めるのは若いうち早いうちが良いとよく言われているのは時間をかけて資産を安定的に形成していく特性があるからです。

複数戸の不動産を所有すれば、空室のリスク等の際に安定して資産運用をしていくことができます。

また、一定以上の築年数になるとどんなにエリアが良くても賃貸が付きにくくなったり、家賃が大幅に下がってしまったりと資産価値が落ちてしまいます。

そうなるとキャピタルゲインの可能性が下がっていってしまうので、そうなる前に売却をして利益を生み出して新しい物件を購入して、不動産を回していくことが経年劣化の概念がある不動産投資では重要になります。

不動産投資で得られる3つの効果

投資というとお金の為にと漠然としたイメージしかないという人も多いかと思いますが、不動産投資をすることで主に3つの効果を得ることが可能です。ここでは、不動産投資によって得ることのできる3つの効果とその仕組みについて解説していきます。

個人年金効果が得られる仕組み

個人年金とは、国民年金や厚生年金のような公的年金ではなく、任意で備える年金の相称を指します。

保険タイプの個人年金はまず、個人年金のサービスに加入して、年金保険料振込期間に積み立てを行い、老後の年金受け取り期間に移っていきます。

保険タイプの個人年金に比べて不動産投資は下記のように充当します。

| 保険タイプ個人年金 | 不動産投資 |

| サービスに加入 | 不動産購入 |

| 年金保険料振込期間の積み立て | 住宅ローンの支払いや管理費等の諸経費支払い |

| 老後の年金受け取り | 完済後の家賃収入 |

保険タイプとの大きな違いは、家賃収入のプラス収支が住宅ローンを含めた諸経費の合計のマイナス収支を上回った場合に、積立のフェーズの段階で毎月の副収入を受けることができる点です。

そのため、収支がマイナスになる可能性ができるだけ抑えられるように物件を選ぶことが大切でしょう。

生命保険効果が得られる仕組み

次に生命保険効果が得られる仕組みについてです。

一家の大きな収入源となっている、いわゆる大黒柱のような人が亡くなられた場合、遺された家族の生活が苦しくならないようにと生命保険に加入されている人や、検討している人も多いのではないでしょうか。

不動産投資には生命保険効果を得られる側面があります。そのために必要不可欠なのが、「団体信用生命保険(通称:団信)」です。

団体信用生命保険とは、ローン返済中にローンを組んでいる本人が万が一の病気で亡くなったり、働けなくなった時に保険会社が金融機関に融資額相当を代わりに返済してくれるサービスです。

多くの金融機関で住宅ローンを借入する際にのみ加入するかどうかを選ぶことが出来、金利が少し上がる変わりに加入することができます。

団体信用生命保険に加入していないと、万が一に場合に、家族が返済を行っていかなければならず、不動産知識がない家族だと、どうすればいいのかがわからず困ってしまう場合があります。

保険会社が残債を支払ってくれるということは、不動産という資産を家族に残すことができるので、マイナス収支の大半を占める住宅ローンの返済がなくなり、大幅な家賃収入を得て安定して暮らすこともできますし、売却してまとまったお金を得ることも出来ます。

節税効果が得られる仕組み

次に節税効果が得られる仕組みについてです。

不動産投資で節税できるという話を聞いたことがある人も多いかもしれませんが、何がどう節税になるのかわからないのではないでしょうか。

実は、所得税・住民税、贈与税・相続税が節税できる可能性があります。

まずは、所得税・住民税についてです。

所得税・住民税は年収に応じて国に支払う税金になります。年収が高ければ高いほど所得税・住民税は高くなります。

不動産を持っていると何故節税になるのかというと、確定申告時に帳簿上で不動産収入が赤字であれば、損益通算によって年間の収入が低くなるからです。

働いて得る所得から不動産のマイナス計上を引き算することができるので、所得税・住民税を抑えて節税できる可能性があります。

次に贈与税・相続税ですが、生前に資産を相続することを贈与といい、資産の持ち主が亡くなってからが相続といいます。

贈与税・相続税ですが、贈与・相続する時の基準となる不動産の資産価値は国税庁が定めた「相続税評価額」が基になって計算されます。

相続税評価額は時価よりも3割程度低く算出されるので、現金を贈与するよりも税金を抑えることになり節税することができます。

代表的な不動産投資の種類と仕組み

不動産投資にはいくつか種類があり、賃借人(入居者)の属性で特徴があります。

賃借人の属性とは主に不動産の用途によって変わることが多く、ワンルームマンション、ファミリータイプマンション、一棟アパート・マンション、その他に戸建てやオフィス等があります。

それぞれの特徴をご紹介します。

区分マンション投資の仕組み

まずは区分マンションです。区分マンションとは賃貸を目的として作られたマンションで各部屋が区分ごとに分かれており、部屋単位で所有者が変わります。

管理費・修繕積立金をマンション管理会社に支払いつつ、賃借人(入居者)から家賃を払ってもらい収入を得るという仕組みの代表的なものが区分マンションです。

区分マンションは主に2種類で、ワンルームタイプとファミリータイプに分かれます。

①ワンルームタイプ

ワンルームタイプは単身者用の部屋で、平米数が小さく一人暮らしの為の部屋です。

投資用不動産として一番メジャーで人気の種類になっています。

物件の価格が低く手が届きやすいことと、賃借人(入居者)が抜けても賃貸が付きやすい特性があるため、初心者はまずワンルームタイプの区分マンションから始めるのがおすすめです。

②ファミリータイプ

ファミリータイプは家族で住む為のマンションで平米数も広くなっています。

このタイプは家族が住むことが前提なので、長く住んでもらえて安定して家賃収入を得られるというメリットがあります。

デメリットとしては定期的に室内のメンテナンスに入れないので、原状回復の際に費用が高くなりやすいことと、条件が限られるので、賃貸がワンルームに比べて付きにくい点があります。

一棟アパート・マンション投資の仕組み

一棟アパート・マンションはその名の通り、一棟すべての部屋のオーナーとなる不動産投資のことをいいます。

多くの場合、自分で土地にアパート・マンションを建てて賃貸を募集する形式です。

メリットは複数戸の部屋を運用していくので、1部屋の賃借人(入居者)が退去しても、他の部屋が埋まっていればリスクを少なくすることができます。

デメリットとしては、管理や修繕に関して自分で管理しなくてはなりませんし、賃貸募集も頻繁に行う可能性がある為、仲介手数料等のスポットでの支出が発生します。また、そもそも一棟アパート・マンションを建設すること自体が大きな金額になりますので、ある程度の自己資金がある場合やよほど不動産投資に慣れていない限りおすすめはできません。

その他の不動産には、戸建てやオフィスといった種類があります。

基本的には、区分マンションと運用方法は変わりませんが賃貸の付きやすさや管理等において難しいのが特徴です。不動産投資に慣れており、明確な理由がない限りは優先して購入には至らないかと思いますが、覚えておきましょう。

初心者が不動産投資を行うための注意点・ポイント

不動産投資はメリットがたくさんあるのは確かですが、注意すべきポイントはもちろんあります。主に次の2点は必ず押さえてほしいポイントです。

①かかる費用は全て洗い出して毎月の収支を仮定しておく

不動産投資の大前提として、築年数が経つごとにプラス収支の基である家賃収入は下がっていき、マイナス収支の管理費・修繕積立金は上がっていきますので、プラス幅は当然少なくなっていきます。

住宅ローンの返済が進むので、毎月の返済額は緩やかに下がっていきますが、賃料も管理費・修繕積立金も計画道理に進むことは少ないので、購入する段階でどの程度の収支が起こるのかを想定して余裕を見ておくことは非常に重要です。

毎月の収支がマイナスになり、貸し出す部屋の住人のために数万円を毎月自らが負担するのは適切ではありません。思っている以上に負担は大きく生活が圧迫する可能性もあるので、最初に自己資金を用意して頭金をある程度出すことがおすすめです。

②自分でも不動産の相場について十分に理解しておく

不動産投資は言わずもがな大きな金額が動きます。時に条件等の妥協は必要になりますが、相場を理解しているかどうかは非常に重要です。

不動産会社にこのぐらいが相場ですよと説明を受けてもその証拠を自分で調べるようにしましょう。

信用できるできないにかかわらず、責任は自分にあると思って行動するのが納得して進めるために一番重要です。

周辺の同じような条件の物件はどの程度の金額で成約しているのか、家賃はどの程度取れているのか、同じエリアの築年数が古くなった物件の賃料はどのぐらいになっているのか等、詳しく調べて検討しましょう。

初心者だとしても、難しいことはありません。見比べることはできます。例外的に条件がいい場合は何か問題がないか等も確認を忘れず行いましょう。

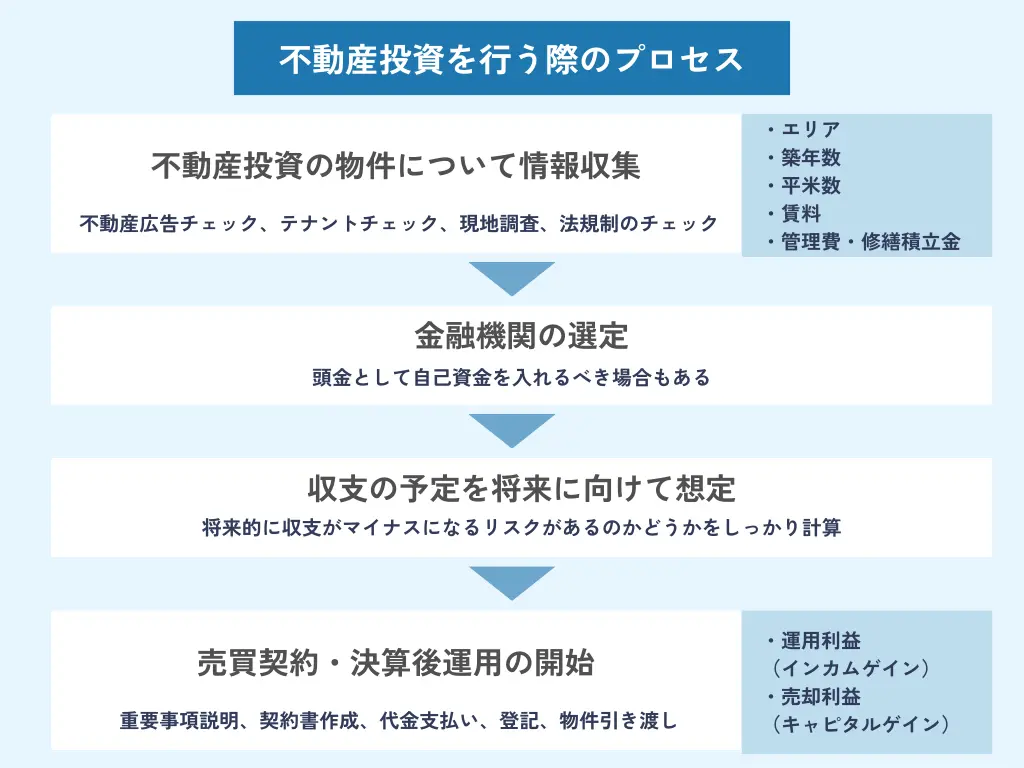

不動産投資を始める方がまずすべきこと・プロセス

実際に最初の物件を購入するまでのステップを4つのフェーズに分けてご説明していきます。

ポイントを抑えて参考にしてください。

不動産投資の物件について情報収集

まずは、実際に売り出されている不動産はどういったものがあるのかを確認していきます。

確認すべきポイントは、「エリア」、「築年数」、「平米数」、「賃料」、「管理費・修繕積立金」の5つです。

目指すべき状態は、この「エリア」のこのぐらいの「築年数」でこのぐらいの「平米数」の物件は大体「賃料」がどのぐらい取れていて「管理費・修繕積立金」はこの程度なのだということが理解できているのが望ましいです。

難しく考えすぎず、成約事例を見ていると案外わかりやすく相場が存在します。

国土交通大臣指定の不動産流通機構が運営・管理している不動産流通標準情報システムの「REINS」を基に成約した物件の情報が個人でも見られる「REINS Market Information」を参考にしてみるのがおすすめです。

金融機関選定

次に金融機関の選定です。

融資は誰でもどこでも受けられるというものでもありません。よほど年収が高く勤続年数も長く安定しているという事でなければ、融資を断られる場合は往々にしてあります。

しかし、複数の金融機関に打診することで融資を受けられる可能性はありますのであきらめずに打診しましょう。

頭金として自己資金を入れるべき場合もありますので、準備しておくのがオススメです。

収支の予定を将来に向けて想定

融資が通ったら、金利の条件や融資の期間、融資の限度額等を基に返済の計画を立てていきます。

融資の返済計画と、実際の物件の情報を基に、将来的に収支がマイナスになるリスクがあるのかどうかをしっかり計算しましょう。

もちろん通ったとしても、条件が悪いのであれば無理に購入する必要はありません。

自己資金を貯めて次の出会いに備えましょう。

最悪の場合も考えつつ、しっかりと余裕のある収支を計画しましょう。

売買契約・決済後運用開始

物件が決まり、融資も通って収支も安心できそうであれば売買契約です。

仲介手数料や、税金等の諸費用がかかることをしっかり把握しておくことが必要ですので、どのような諸費用がかかるのかあらかじめ理解しておきましょう。

売買契約と引き渡しである決済が終わったらインカムゲインの運用開始です。

不動産は1つ購入したらそれで終わりではなく、常に市場の動向をうかがって条件の良い条件で売却できそうならキャピタルゲインを狙っていきましょう。

さいごに

不動産投資の仕組みについて解説をしてきましたがいかがでしたでしょうか。

不動産投資はなんか難しそうと思っていた人も多いかと思いますが、仕組みさえ理解すればリスクをできる限り回避してメリットをたくさん生み出して資産形成を手助けしてくれる投資方法です。

是非参考にしていただいて、未来の自分や家族のために資産形成の選択肢の一つに不動産投資を加えてみてはいかがでしょうか。

<保有資格>

司法書士

宅地建物取引主任者

貸金業取扱主任者 /

24歳で司法書士試験合格し、27歳で司法書士として起業。4年で日本一の拠点数を達成する。現在は、不動産の売主と買主を直接つなぐプラットフォーム「スマトリ」を立ち上げ、不動産業界の透明性を高め、すべての人にとって最適な不動産売買を安心安全に実現するため奮闘中。