賃貸と持ち家はどっちがお得?6つの違いとそれぞれの特徴を解説

不動産担当者は、選ばれる時代へ。

不動産担当者は、選ばれる時代へ。住まい探しで一番大切なのは、実は「誰に相談するか」です。

スマトリーなら、これまでの不動産探しのストレスをすべて解消。

・自分で選べる:厳選されたプロの中から、相性の良い担当者を指名。

・LINEでスマートに:面倒な来店は不要。登録から相談までLINEで可能。

・しつこい営業ゼロ:電話やメールによる営業は一切ありません。

「相場よりも安く住まい購入を実現したい…」「どのエリアで中古マンションを購入しようか迷っている…」等、不動産購入にお悩みの方は、ぜひ一度担当者を選んで相談してみてくださいね。・LINEでスマートに:面倒な来店は不要。登録から相談までLINEで可能。

・しつこい営業ゼロ:電話やメールによる営業は一切ありません。

「賃貸よりも持ち家のほうが生涯にかかるコストは低いって本当?」「賃貸は自由にリフォームできないので持ち家を検討しているが資金的に厳しそう」など、賃貸と持ち家のどちらに住む方がよいかで悩んでいる人もおられるでしょう。

賃貸に住み続けると持ち家を買うよりも約1,300万円も費用負担がかかるなど、賃貸と持ち家を生涯コストの観点から比較した記事を目にする機会が増えています。

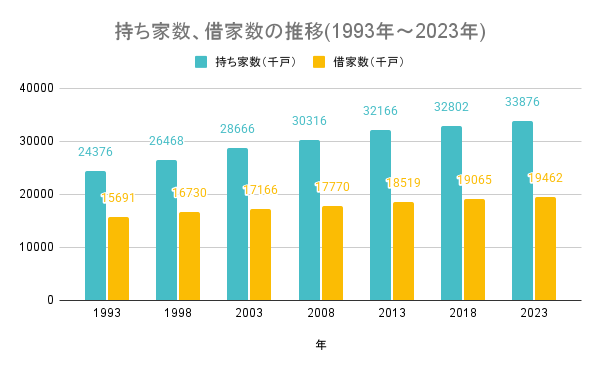

統計局が公表している令和5年住宅・土地統計調査 住宅及び世帯に関する基本集計によると、持ち家は3387万6千戸で、持ち家住宅率は60.9%という結果になりました。

※統計局のデータを基に弊社で作成

| 年度 | 持ち家住宅率 (%) |

|---|---|

| 1993年 | 59.8 |

| 1998年 | 60.3 |

| 2003年 | 61.2 |

| 2008年 | 61.1 |

| 2013年 | 61.7 |

| 2018年 | 61.2 |

| 2023年 | 60.9 |

上記が持ち家率の変化を表したものです。時代が移り変わっていく中で一定の持ち家需要が常にあることがデータから見てわかるかと思います。

賃貸と持ち家のどちらを選べばよいかは、それぞれの環境によって異なります。

自分に合った住居を選ぶためには、賃貸と持ち家の違いを把握し、メリットとデメリットを理解する必要があります。

賃貸にするか、持ち家を購入するかで悩んでいる人は、最後までこの記事を読んでいただければと思います。

目次

賃貸と持ち家で1300万円の費用負担の差があるといわれる理由

賃貸と持ち家では、生涯コストで考えると費用負担に大きな差があります。

賃貸と持ち家にかかる生涯コストをシミュレーションすると1,300万円の差が出るなど賃貸のほうが高いケースが多いです。

ここでは、賃貸と持ち家のコストの違いと生涯コストのシミュレーションについて解説します。

賃貸と持ち家のコストの違い

賃貸と持ち家は、コストの面で大きな違いがあります。

賃貸は、毎月の家賃を払い続ける必要があり、これに加えて初期費用や更新料、引っ越し費用などが発生します。

一方、持ち家は、住宅ローンの返済がありますが、ローン完済後は住居費の大部分が不要です。

他にも、購入時の諸経費に加えて、固定資産税、火災保険などのランニングコストがかかります。

マンションの場合は、管理費や修繕積立金も必要です。

賃貸では、家賃の支払いや更新料は出費ですが、持ち家では、住宅ローンの返済は資産の一部に充当される点が大きな違いと言えます。

賃貸と持ち家にかかる生涯コストのシミュレーション

次に、賃貸と持ち家にかかる生涯コストについてシミュレーションをし、賃貸と持ち家では将来的にかかるコストにどのくらいの差が出るかについて比較します。

今回は、中古マンションを例にシミュレーションを行います。

中古マンションの価格が3,500万円のエリアであれば、賃貸相場は10万円~14万円と想定されます。

賃貸については、平均して家賃12万円で計算します。

※スマホの方は横スクロールでご覧いただけます。

| 項目 | 持ち家 | 賃貸 |

| 費用の合計 | 約6,545万円 | 約7,836万円 |

| 内訳 | ・諸費用:210万円 ・固定資産税:約500万円 ・管理費・修繕積立金(~20年目): 約480万円 ・管理費・修繕積立金(~50年目): 約1080万円 ・リフォーム費用:250万円 ・住宅ローン返済総額:約3948万円 ・住宅ローン事務手数料:77万円 | ・家賃合計:約7,200万円 ・共益費合計:約288万円 ・敷金合計:12万円 ・礼金合計:24万円 ・仲介手数料合計:12万円 ・契約更新料合計:約300万円 |

| 条件 | ・マンション購入価格:3,500万円 ・住宅ローン金利:0.7% ・返済期間:35年(元利均等方式) ・毎月の返済額:93,982円 ・ローン事務手数料:77万円 ・ボーナス返済:なし ・諸費用:価格の6% ・固定資産税:年額10万円 ・管理費・修繕積立金:月額2万円(20年目から3万円) ・住宅ローン控除:190万円 ・リフォーム費用:250万円(25年に1度大規模リフォームを想定) | ・1年〜50年目の家賃:12万円(1LDK) ・共益費: 家賃の4% ・契約更新料:家賃1カ月分(2年に1回) ・敷金:家賃1カ月分 ・礼金:家賃2カ月分 ・仲介手数料:家賃1カ月分 |

今回のシミュレーションでは、持ち家のほうが生涯コストは約1,291万円も少なく1,300万円に近い結果となりました。

物件については、持ち家も賃貸も新築やエリア、利便性などといった状況によって大きく条件は変わります。

そのため、一概に持ち家のほうが生涯コストは安いということはできませんが、一つの指標として参考にしてみてください。

リスクの違い

賃貸と持ち家には、それぞれに異なるリスクがあります。

賃貸の契約更新や家賃の値上げ、持ち家では住宅ローンの負担や自然災害への備えが必要です。

ここでは賃貸と持ち家のリスクの違いについて解説します。

賃貸は賃料の値上げや更新拒否の可能性がある

賃貸には、家賃の値上げや契約更新を拒否される可能性があるといったリスクがあります。

特に、ここ数年は物価や不動産価格の上昇に伴って賃料の値上げをするオーナーが多いです。

一般的な賃貸の場合は、借地借家法に守られているので、更新を拒否されるケースは少ないといえるでしょう。

しかし、更新時に家賃の値上げを打診されるケースも多く、交渉がまとまらなければ最悪の場合は更新を拒否されるケースもあります。

他にも建物の老朽化によって倒壊のおそれがある場合は、立ち退きを余儀なくされるケースもあり、賃貸の場合は同じ物件に一生住み続けるのは難しいです。

万が一に備えて、引っ越しする資金の準備をしておくべきでしょう。

持ち家は住宅ローンの返済や地震発生時の損壊リスクがある

持ち家のリスクとして、住宅ローンの長期的な返済や地震などの災害時の倒壊による修繕費が挙げられます。

住宅ローンの返済については、事前に資金計画を立てることでリスクを回避することが可能です。

固定金利にして計画的に返済する、資金に余裕ができれば繰り上げ返済するといった対策をするとよいでしょう。

地震などの災害時の倒壊については、火災保険や地震保険に加入することで対策が可能です。

ただし、火災保険や地震保険については、年々保険料の値上がりが続いており、加入時にはどの程度まで保険でカバーするかを検討する必要があります。

ライフスタイルの違い

賃貸がよいか、持ち家がよいかは、自身のライフスタイルによって決まります。

転勤や家族構成の変化などのライフステージの変化に重点をおく人は賃貸が向いています。

自分の理想の家を作って住みたい、利便性の良いところを選びたいといった希望の条件を満たしたいなら持ち家のほうが合うはずです。

まずは、住居を選ぶ前に自身のライフスタイルを確認することから始めましょう。

賃貸は仕事や家庭などのライフステージの変化に対応可能

転勤や家族構成の変化など、ライフステージの変化に合わせて住む場所を変えやすいのが賃貸の利点です。

持ち家の場合は、簡単に引っ越しできず、購入する際にある程度のライフステージの変化に対応できるように部屋数を多くする必要があります。

その点、賃貸であればライフステージの変化に応じて、フレキシブルに住む場所を変えられる点がメリットです。

収入面の増加に合わせて、徐々に大きな住居に引っ越すということもできるので、余裕を持った資金計画を組めます。

持ち家は注文住宅やリフォームで希望の条件を叶えることが可能

持ち家の一番のメリットは、自身の所有物ということで、ある程度は自由に建築やリフォームができる点です。

注文住宅にすれば、自分や家族の理想に合った家を作れますし、リフォームをすれば住みやすい環境を作れるので、希望の条件を叶えることができます。

一方で、戸建てであれば家族が増えた際に部屋を増築することも可能ですし、高齢者の場合はバリアフリーにすることで安全な生活を実現できます。

メンテナンスの違い

住居に住んでいると経年劣化などで建物や設備が故障します。

建物や設備が故障すると修理に費用がかかりますが、賃貸と持ち家では、建物や設備のメンテナンス費用をだれが負担するかという点に違いがあります。

ここでは、賃貸と持ち家のメンテナンス費用の負担について解説します。

賃貸の修繕費用は基本的に賃貸人が負担する

賃貸の場合、建物や設備の修理費用や修繕費は、経年劣化によるものであれば賃貸人が負担するのが原則です。

例えば、トイレなどを普通に使っていて、水が流れなくなったという場合は、賃貸人が排水管の通貫工事を業者に依頼して修繕してくれます。

ただし、入居者の故意・過失による故障の場合は、入居者の費用負担になる場合もあります。

壁に物をぶつけて穴を開ける、むちゃな使い方をしてドアが外れたといった場合は入居者の負担です。

水回りのパッキンの劣化による水漏れや電球切れなどの生活によって消耗するものについては入居者負担になるので注意しましょう。

持ち家は修繕費用などのメンテナンス費用がかかる

持ち家では、修繕費や管理費が自己負担です。

戸建ての場合は、室内の設備の故障だけでなく、外壁塗装や防水工事、排水管の清掃などもすべて自分でメンテナンスする必要があります。

マンションの場合は、自分の部屋については戸建てと同じです。

ただし、マンションには自分の部屋以外に共用部分があり、12年~15年に一度の周期で建物全体の大規模修繕工事をします。

大規模修繕工事の費用については、毎月の修繕積立金でまかないますが、不足する場合は臨時で徴収されるケースもあります。

税金の違い

賃貸と持ち家を比較する上で違いの大きいのが税金です。

特に、持ち家は、取得時に加えて、購入後も税金を支払わないといけません。

税金についても長期的にかかるランニングコストとして考える必要があります。

居住用賃貸の家賃の場合は消費税がかからない

賃貸住宅の家賃には消費税がかからないため、月々の支払いが比較的シンプルです。

建物の所有者は大家さんなので、固定資産税や都市計画税を払う必要がありません。

賃貸でかかる税金としては、仲介手数料や鍵交換代、ハウスクリーニングなどがあります。

持ち家は固定資産税や都市計画税がかかる

持ち家は毎年、固定資産税や都市計画税などの税金の支払いが必要です。

他にも、購入時には不動産取得税や登録免許税などがあります。

固定資産税と都市計画税については、その年の1月1日の所有者に対して4月以降に所有不動産のある自治体より固定資産税支払通知書が送付されます。

固定資産税・都市計画税の計算は以下のとおりです。

固定資産税=課税標準額×税率1.4%

都市計画税=課税標準額×税率0.3%

課税標準額は、固定資産税評価額で市区町村によって定められています。

固定資産税評価額が知りたいという場合は、固定資産税支払通知書を確認する、市役所などで固定資産評価証明書を取得するといった方法があります。

固定資産税や都市計画税については軽減措置が適応されるケースも多いので、詳しくは所有不動産のある自治体のホームページなどで確認してください。

持ち家を購入する場合は、長期的な負担を考慮する視点が重要です。

将来の見通しの違い

賃貸と持ち家では、住居についての将来の見通しに違いがあります。

賃貸を選ぶか、持ち家を選ぶかによって、老後の住居費に大きな差が出ます。

自身のライフプランや資金計画を検討した上で、賃貸か持ち家を選ぶ必要があります。

賃貸は老後も家賃の支払いが必要になる

賃貸に住み続ける場合に注意したいのが老後の生活についてです。

賃貸では、退職後に収入が減少した場合も家賃を払い続ける必要があります。

また、老後に引っ越しをする場合は、高齢や保証人が確保できないという理由で入居を断られるケースが多く、住居が確保できなくなる恐れもあります。

ライフプランの中で、賃貸に住み続けるリスクを理解し、老後の資金計画を検討することが重要です。

持ち家はローン完済後の住居費負担が減少する

持ち家の場合は、ローンを完済すれば住居負担が大きく減少するのが一番のメリットです。

建物や設備の改装費は必要ですが、ランニングコストとしては固定資産税や都市計画税などの税金関係のみになります。

また、自己で所有しているので、住むところが無くなるといった心配もありません。

老後を安心して過ごしたい、経済負担を減らしたいという人は持ち家を選ぶとよいでしょう。

賃貸と持ち家のそれぞれの住居に合う人の特徴

ここまで賃貸と持ち家の違いについて解説してきましたが、実際にどういった人がそれぞれの住居に合うかは気になるところです。

ライフスタイルや資金計画、老後の生活などの点から、賃貸と持ち家のそれぞれの住居に合う人の特徴について解説します。

賃貸は生活の変化に柔軟に対応したい人向け

賃貸は、転勤や家庭の変化など、生活が変わることが多い人に向いています。

持ち家の場合は、急な転勤があってもすぐに売却するということは難しいですが、賃貸の場合は、すぐに引っ越しできます。

転勤が多い職種の人や将来的に家族を増やしたい人は、ライフステージの変化にも柔軟に対応できる賃貸がおすすめです。

持ち家は長期的な視点で住まいを考えたい人向け

持ち家は、長期的に腰を据えて住みたいと考える人に向いています。

持ち家の場合は、家族の成長に合わせて増築などのリフォームが自由ですし、住宅ローンを完済すれば資産にできます。

転勤が少なく、同じエリアで長く住みたい人は、老後の住居費用も抑えられる持ち家がおすすめです。

まとめ

今回は、賃貸と持ち家の違いやそれぞれの住居に合う人の特徴などについて解説してきましたがいかがでしたでしょうか。

賃貸と持ち家のどちらがいいかは、それぞれのライフスタイルや資金計画によって変わります。

ライフスタイルの変化に柔軟に対応したい人は賃貸が向いていますし、老後はお金のことは気にせずに安定的に暮らしたい人は持ち家が向いています。

しかし、住居は賃貸と持ち家のどちらかに決める必要があるというわけではありません。

収入が上がるまでは賃貸に住んで、資金が貯まったら持ち家を購入する、老後に家が古くなってお金がかかるので賃貸に引っ越すなど、自身の生活環境に合わせて住居は選ぶとよいでしょう。

これから住居を選ぼうと考えている人は、この記事を参考に、賃貸、持ち家の違いを理解し、自分に合った住居を選んでいただければと思います。

<保有資格>

司法書士

宅地建物取引士

貸金業取扱主任者 /

24歳で司法書士試験合格し、27歳で司法書士として起業。4年で日本一の拠点数を達成する。現在は、不動産の売主と買主を直接つなぐプラットフォーム「スマトリ」を立ち上げ、不動産業界の透明性を高め、すべての人にとって最適な不動産売買を安心安全に実現するため奮闘中。

住まい探しを始めたばかりだと、

住まい探しを始めたばかりだと、「何から決めればいいのか分からない」と感じる方がほとんどです。

スマトリの住まいタイプ診断では、約30秒で自分のキャラクターが分かります!

まずは、今のあなたに合った

「住まい探しの進め方」を知るところから始めてみませんか。