手取り収入に対する家賃の目安は?年収ごとのシミュレーションを解説

住まい探しを始めたばかりだと、

住まい探しを始めたばかりだと、「何から決めればいいのか分からない」と感じる方がほとんどです。

スマトリの住まいタイプ診断では、約30秒で自分のキャラクターが分かります!

まずは、今のあなたに合った

「住まい探しの進め方」を知るところから始めてみませんか。

「家賃は年収の3割が適正って本当?」 「将来の貯金は大丈夫なの?」 「家賃を抑えすぎて生活の質が下がらない?」

年収に対する家賃の割合はどの程度にすべきか、多くの人が頭を悩ませるポイントではないでしょうか。特に、最近では物価上昇や将来への不安から「3割」という従来の基準が本当に適切なのか疑問を持つ方も多いはずです。

そこで本記事では、最新の経済状況を踏まえた年収別の適正家賃や、収入に応じた家賃の物件を選ぶポイントについて、具体的な数字とともに解説します。

今の暮らしも将来も大切にしながら、適切な家賃設定を検討しましょう。

目次

家賃は手取り収入の3割程度が目安

かつて「家賃は手取り収入の3割が適正」と言われてきました。

しかし、この基準は1986年~1991年のバブル期に広く使われ始めた説と言われていて、現代の経済状況には必ずしも適していません。

その理由として、以下の3つの社会変化があげられます。

・物価上昇による生活費の増加

・社会保障費の負担増

・将来への貯蓄の必要性が高まっている

家賃は手取りの3割程度というのはあくまでも目安であり、経済状況や社会情勢によって変化するものであることを認識しておく必要があります。

「一人暮らしを実現するためにはいくら必要?」「月収20万円で一人暮らしするのは経済的に厳しいのか気になる」など、初めて一人暮らしを始める方に...

家賃の割合を収入の25%以下に抑えることが理想

家賃の割合は、年収の25%以下に収めるのが理想です。

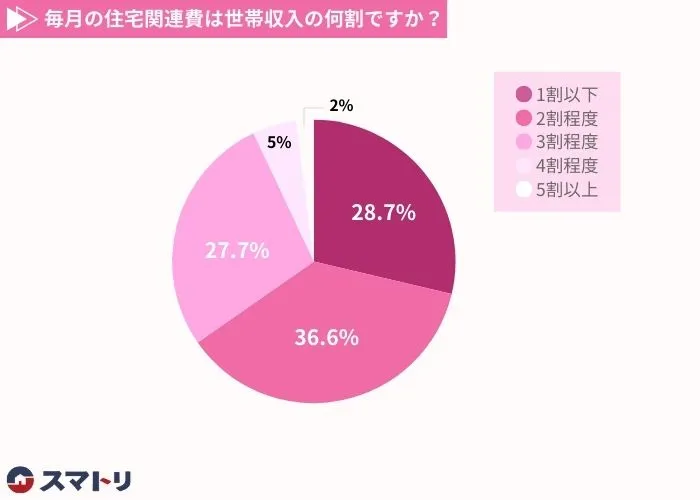

株式会社ブリスフルが実施した30~50代女性向けアンケートn=101「毎月の住宅関連費(家賃や住宅ローン、駐車場代、固定資産税等)は世帯収入の何割ですか?」によると、収入の2割程度と答えた人が最多で36.6%でした。

家賃を収入の25%以下にすると、日々の生活に余裕が生まれ、予期せぬ出費にも対応しやすくなります。

アンケート結果からは多くの人が慎重な家賃設定をおこない、将来の資産形成や子育て費用への備えを意識している様子が窺えます。

家賃の目安は地域や間取りによって異なる

家賃の目安は地域や間取りによっても大きく異なります。

全国家賃動向(全国賃貸管理ビジネス協会)によると、2024年10月の東京都の家賃相場は1部屋(※1)\75,228でした。

東京と、東京以外の家賃相場を1部屋のケースで比較してみましょう。

| 平均家賃 | 東京(¥75,228)との比較 | |

| 神奈川県 | ¥60,234 | 東京の約80% |

| 埼玉県 | ¥55,094 | 東京の約73% |

| 千葉県 | ¥55,168 | 東京の約73% |

| 北海道 | ¥44,079 | 東京の約60% |

| 沖縄 | ¥46,134 | 東京の約61% |

| 全国 | ¥52,988 | 東京の約70% |

東京に隣接している神奈川県や埼玉県などでは、東京より20~30%程度家賃が低くなっています。

自分の収入に見合った家賃設定が可能な地域を選ぶ、というのも選択肢の一つとして検討できるでしょう。

(※1)1K・1DK・1LDK等を含む

〔年収別〕家賃割合のシミュレーション

年収に応じた適正家賃の目安を、シミュレーションしてみましょう。

25%と30%、それぞれのケースを以下で表にまとめました。

| 年収 | 家賃の目安(25%) | 家賃の目安(30%) |

| 300万円 | 6.2万円 | 7.5万円 |

| 400万円 | 8.3万円 | 10.0万円 |

| 500万円 | 10.4万円 | 12.5万円 |

| 600万円 | 12.5万円 | 15.0万円 |

| 700万円 | 14.5万円 | 17.5万円 |

| 800万円 | 16.6万円 | 20.0万円 |

計算方法:年収×割合÷12カ月

(例:400万円の場合、400×0.25÷12=8.3万円)

上記を参考に、ご自身の収入状況に合わせた家賃設定を検討してください。

なお、夫婦共働きの場合は世帯年収で考える場合もありますが、将来的な収入変動リスクを考慮しておく必要があります。家賃設定は、主たる収入の25%程度を目安にすることをおすすめします。

適正な家賃を設定する4つのメリット

収入に対して、適正な家賃を設定することにより得られるメリットを解説します。

高すぎない家賃にすれば、発生した余剰資金で生活に安定感が生まれます。

家賃の支払いに追われる焦りも少なくなるので、メンタル面においてもメリットをもたらすでしょう。

また、貯蓄や投資、将来のライフプランに向けての準備が整いやすくなる点もメリットといえます。

この項では、家賃を適正に設定することで得られるメリットを4つ解説します。

貯金や投資に使用できるお金が増える

家賃を25%以下に抑えることで、月々の余剰資金が生まれます。

家賃は毎月の固定費の中でも大きな割合を占めています。

したがって家賃を抑えることで生活費全体の負担が減り、その分を貯金や投資に回す余裕が生まれます。

月々の家賃を1万円下げることができれば、年間で12万円の節約になります。

この金額を投資信託や積立NISAなどの金融商品に回せれば、長期的な資産形成に貢献するでしょう。

家賃を抑えることで、より豊かな未来への投資がおこなえるのです。

ライフスタイルの自由度が高くなる

家賃を適正な水準に抑えることで、自分らしい生活を楽しむ余裕が生まれます。

例えば、興味のある習い事を始めたり、友人との食事会や小旅行を楽しんだりする機会が増えるでしょう。

子どもの習い事の費用も確保でき、家族と出かける際にもお金がかけられるので、充実した時間を過ごせます。

仕事面では、スキルアップのための資格取得や学習への投資も可能です。

適正な家賃設定は単なる支出の削減ではなく、より豊かなライフスタイルを手に入れるための重要な要素といえます。

心の余裕が生まれてメンタルが安定する

家賃を適正に抑えることで、精神的な健康にも大きなメリットがあります。

毎月の高額な家賃支払いに追われる不安から解放されることで、家計のやりくりに追われるストレスから解放されます。家族との時間を大切にしたり、趣味や娯楽を楽しんだりする心の余裕ができます。

また、医療費や冠婚葬祭の費用といった想定外の支出にも、慌てることなく冷静に対応できるようになるでしょう。

適正な家賃設定は、単なる金銭面での余裕だけでなく、精神的な健康と生活の質の向上にも大きく貢献します。

将来の引っ越しや住宅購入に備えられる

家賃を抑えることで、将来の引っ越しやマイホーム購入にむけての計画的な資金準備が可能となります。

毎月の支出が軽減されるので、その分の資金を貯蓄や投資に回すことが可能です。

例えば、家賃が月10万円から8万円に減少した場合、年間で24万円の節約ができ、その金額を将来の住宅購入資金や引っ越し費用に充てられます。

今の家賃を適切に設定することは、将来の住まいづくりを考える上で重要なポイントとなるでしょう。

家賃の割合を高く設定する3つのリスク

収入における家賃の割合が高いと、生活の質が下がる、支払いを滞納する危険が高まるなどのデメリットが生じます。

家賃の割合を高くすることにより発生するリスクをしっかり確認しておくことが重要です。

この項では具体的なリスクを4つ紹介します。

生活の質が低下する可能性がある

収入に対して家賃が高すぎると、生活の質に影響が出る可能性があります。

生活の質において、以下の点が懸念されます。

・食費や光熱費の節約を強いられる

・急な出費への対応が困難になる

・レジャーや交際費を削らざるを得なくなる

・必要な医療費の先送り

家賃を高く設定しすぎて、健康面や生活面にマイナスな影響を受けてしまわないよう無理なく支払える家賃設定をおこないましょう。

キャリアの選択肢が制限される

家賃負担が重いと、キャリアにおける選択の幅が狭くなってしまう恐れがあります。

毎月の家賃支払いに追われていると、一時的にでも収入が下がる可能性のある転職が選択できなくなってしまうのです。

やりがいのある仕事への挑戦や、将来性のある成長企業への転職など、長期的なキャリア形成の機会を見送らざるを得なくなります。

また、スキルアップへの自己投資が困難になってしまうという、キャリア形成におけるデメリットもでてきます。

支払いの滞納リスクが発生する

家賃が高いと、支払いの滞納リスクが発生します。

特に予期せぬ以下のような支出が重なると、滞納リスクは高くなります。

・急な医療費の発生

・冠婚葬祭などの出費

・車検や修理代などの臨時支出

家賃が払えない、クレジットカードの支払いが遅れる、光熱費の支払いが困難になるといった恐れがでてくるでしょう。

また、共働き世帯の場合、どちらかが一時的に収入が減少した際に借入金の返済が滞るケースも考えられます。

ローンやクレジットカードの審査が通りにくくなる

家賃が高額な場合、ローンやクレジットカードの審査が通りにくくなる可能性が出てきます。

審査が通りにくくなる理由として、以下の点があげられます。

・収入に対する固定費の割合が高い

・貯蓄額が少ない

金融機関はローンやクレジットカードの申込者に対して、総負債額や収入に対する負担割合を考慮します。

そのため、高額な家賃があると「返済能力が低い」と判断されることがあるのです。

本記事にはプロモーションが含まれています。「住宅ローンの本審査は何を審査されるの?」「事前審査は通ったのに、本審査で落ちることも...

年収に見合った家賃の物件を選ぶ際のポイント

適切な家賃の物件を選ぶには、単に家賃の額だけでなく、総合的な生活コストを考慮する必要があります。

この項では、年収に見合った家賃の物件を選ぶ際のポイントを4つ解説します。

収入から家賃以外の費用を差し引いた額を計算する

家賃以外にもかかる費用を差し引いて、実際に使える金額を把握しておくことが大切です。

年収400万円(手取り約310万円)の場合の月額支出例を以下でみていきましょう。

| 固定費 | 項目 |

| 家賃 | 8.3万円 |

| 水道・光熱費 | 1.5万円 |

| 通信費 | 1.0万円 |

| 保険料 | 1.5万円 |

| 交通費 | 1.0万円 |

| 変動費 | 項目 |

| 食費 | 4.0万円 |

| 日用品 | 1.0万円 |

| 交際費 | 2.0万円 |

| 趣味・娯楽 | 2.0万円 |

| 貯蓄 | 3.7万円 |

| 月額支出合計 | 26万円 |

なお、固定費と変動費で項目を分け、また固定費の家賃は年収400万円の25%である8.3万円としました。

光熱費や食費などの変動費とともに、保険料や通信費など毎月定額の出費である固定費を把握しておきましょう。

その上で交際費や趣味に使えるお金、貯蓄できる額を確認することが重要です。

住宅手当や社宅などの福利厚生を確認する

企業で用意されている住宅手当や、社宅などの福利厚生を確認しておきましょう。

住宅手当とは、会社が従業員に対して住宅費用を補助する手当のことで、住宅手当、引っ越し費用補助、社宅制度などがあります。

福利厚生の一つとして住宅手当が設定されていれば、月数万円の補助が受けられます。

これらの制度を活用することで、実質的な家賃負担を軽減できるので申請してみましょう。

交通アクセスや周辺環境など生活の利便性を考慮する

家賃が安くても、通勤に時間がかかる物件では時間やコストの負担が大きくなります。

交通アクセスのよさや、周辺施設などの利便性を確認することも大切です。

物件を探す際に、家賃以外で考慮すべきポイントは以下の通りです。

・通勤時間

・ひと月にかかる交通費

・スーパーやコンビニの有無

・医療機関へのアクセスのよさ

家賃を抑えても交通アクセスがよくないと、その分通勤や買い物、病院に行くときに手間や出費が多くなってしまいます。

検討している物件の利便性はよいか、周辺環境を含めて確認しておきましょう。

将来的な収入変動を計画に入れておく

物件選びでは、現在の収入だけでなく、将来の収入変動の可能性も考慮しておくべきでしょう。

変動幅が大きいケースもあるボーナスはあまりあてにせず、あくまでもメインの給与収入で家賃が支払える額か検討することをおすすめします。

また、結婚や出産といったライフステージの変化も、収入面で大きな変化をもたらす要因です。

特に子育て世帯では、保育費用や教育費など、年々支出が増加する傾向にあります。

将来的な支出増加を見据えて、余裕のある家賃設定を心がけましょう。

まとめ

適切な家賃設定は、現在の生活の質と将来の資産形成を両立させる重要な要素です。

この記事での重要ポイントを以下にまとめます。

・手取り収入の25%以下が理想的な家賃の目安

・地域や間取りによって適正家賃は変動する

・家賃設定には収入以外の生活コストも考慮が必要

共働き世帯の場合は、将来的な収入変動リスクを考慮し、主たる収入で家賃が払える範囲で設定することをおすすめします。

また、住宅手当などの福利厚生を活用することで、より快適な住まいを得られる可能性があるでしょう。

家賃は生活の質を大きく左右する重要な要素です。

本記事を参考に、ご自身のライフスタイルに合った適切な家賃設定を見つけてください。

<保有資格>

司法書士

宅地建物取引士

貸金業取扱主任者 /

24歳で司法書士試験合格し、27歳で司法書士として起業。4年で日本一の拠点数を達成する。現在は、不動産の売主と買主を直接つなぐプラットフォーム「スマトリ」を立ち上げ、不動産業界の透明性を高め、すべての人にとって最適な不動産売買を安心安全に実現するため奮闘中。

一都三県×中古マンション。 家賃を払う毎日から、資産を持つ毎日へ。

一都三県×中古マンション。 家賃を払う毎日から、資産を持つ毎日へ。「今の賃貸の家賃、毎月支払うのもったいないな」と思思ったことはありませんか?それは自分らしい人生をデザインし始める、最高のタイミングかもしれません。

スマトリが選ばれる3つの理由

【0円】 物件提案から購入まで、相談費用は全て無料

【LINE】 専任エージェントがチャットで対応(電話・メールも可)

【情報】 ネット未掲載の「非公開物件」も紹介可能

「まずは話を聞いてみたい」「まだ買うと決めたわけではない」という方も大歓迎です。 具体的な検討はこれからという方もお気軽にご相談ください。

【0円】 物件提案から購入まで、相談費用は全て無料

【LINE】 専任エージェントがチャットで対応(電話・メールも可)

【情報】 ネット未掲載の「非公開物件」も紹介可能