固定資産税評価額の調べ方は?計算方法や見方を分かりやすく解説

不動産担当者は、選ばれる時代へ。

不動産担当者は、選ばれる時代へ。住まい探しで一番大切なのは、実は「誰に相談するか」です。

スマトリーなら、これまでの不動産探しのストレスをすべて解消。

・自分で選べる:厳選されたプロの中から、相性の良い担当者を指名。

・LINEでスマートに:面倒な来店は不要。登録から相談までLINEで可能。

・しつこい営業ゼロ:電話やメールによる営業は一切ありません。

「相場よりも安く住まい購入を実現したい…」「どのエリアで中古マンションを購入しようか迷っている…」等、不動産購入にお悩みの方は、ぜひ一度担当者を選んで相談してみてくださいね。・LINEでスマートに:面倒な来店は不要。登録から相談までLINEで可能。

・しつこい営業ゼロ:電話やメールによる営業は一切ありません。

「固定資産税の調べ方や計算方法がわからない」「固定資産税評価額って物件の価格なの?」など、固定資産税評価額という言葉を初めて聞いたという人も多いのではないでしょうか。

固定資産税評価額とは、固定資産税を算定する際の基準となる評価額のことを指す言葉です。

総務大臣が定めた固定資産評価基準に基づいて固定資産を土地と家屋に分けて評価し、各自治体によって1月1日時点の評価額が決定されます。

固定資産税だけでなく、不動産取得税や登録免許税など固定資産税評価額を基準に算出される税金も多いです。

固定資産税評価額は毎年4月以降に自治体から送付される固定資産税納税通知書に同封されている課税通知書を見ればわかりますが、紛失する人も多いのでその他の調べ方についても知っておくとよいでしょう。

固定資産税評価額については、すでに不動産を持っている、これから不動産を購入する人は知っておいて損はない知識と言えます。

今回の記事では、固定資産税評価額の基礎知識や計算方法、調べ方について詳しく解説します。

所有している不動産の固定資産税評価額を知りたい、これからマイホームを購入するという人は最後まで読んでいただければと思います。

目次

固定資産税評価額は「税金を算定する際の基準となる評価額」

固定資産税評価額とは、土地や家屋などの資産の固定資産税を算定する際の基準となる評価額のことです。

所有している不動産のある自治体から毎年郵送されてくる課税通知書などに記載されています。

ここでは、固定資産税評価額の概要について詳しく解説します。

固定資産税評価額は各自治体が価格を決定する

固定資産税評価額は、総務大臣が定めた固定資産評価基準に基づいて各自治体が固定資産の価格を決定します。

対象となる固定資産については土地、家屋、償却資産の3つですが、固定資産評価基準による資産別評価方法はそれぞれで異なります。

固定資産評価基準による資産別評価方法については以下のとおりです。

| 土地 | 再建築価格及び経年減点補正率等に応じて評価額を算定 |

| 家屋 | 宅地・農地等地目別に売買実例価額等を基礎として評価額を算定 |

| 償却資産 | 取得価額及び取得後の経過年数等に応じて、評価額を算定 |

各自治体は上記の基準に基づいて1月1日時点の評価額を算定し公表します。

固定資産税評価額の計算方法については後ほど詳しく解説しますが、詳細については総務省のホームページ「固定資産税の概要」をご参照ください。

固定資産税評価額と課税標準額は異なる場合がある

固定資産税評価額の基準は総務大臣が定めており、固定資産税評価額は各自治体が決定しています。

固定資産税評価額は前述のとおりに固定資産を一定の基準で評価した価格のことですが、課税標準額は固定資産税などの税額を計算する基礎となる金額といった点で違います。

基本的には固定資産税評価額と課税標準額ですが、宅地などの地目によっては固定資産税評価額と課税標準額で金額が異なる場合があります。

農地などの土地の場合は、固定資産税評価額と課税標準額は同じ金額ですが、市街地の住宅用地の場合は特例や負担調整率が設定されていることから課税標準額の方が低くなるケースが多いです。

固定資産税評価額の計算方法

固定資産税評価額では、土地、建物、償却資産に分けて評価額を算出します。

ご自身で固定資産税評価額を計算するのは手順が多く難しいことも多いですが、どういった基準で決定されているかを知っておくことは重要です。

ここでは、土地と建物の固定資産評価額について詳しく解説します。

土地の固定資産の評価額

土地の固定資産税評価額は、固定資産税路線価に土地面積を乗じて、評点で補正して算出します。

固定資産評価基準に基づいて宅地や山林、農地などの地目ごとに定められた方法で評価します。

| 地目 | 評価方式 |

| 田、畑、宅地、山林 | 標準地比準方式 |

| 宅地 | 路線価方式 |

| 池沼、牧場、原野、雑種地 | 売買実例地比準方式 |

| 介在農地、市街化区域農地、農業用施設用地等、鉱泉地、池沼、介在山林、牧場、 原野、雑種地 | 近傍地比準方式 |

ここでは、よく使用される標準地比準方式と路線価方式による計算方法をご紹介します。

標準地比準方式は、近隣の類似した標準的な土地の単価を基準とし、固定資産税評価額を計算する方法です。

宅地でも使われますが郊外の路線価がついていない田、畑、山林などでよく用いられます。

路線価のついていないエリアでは、国税庁が毎年発表している評価倍率表を活用するケースも多いです。

土地に関しては形状や状態が違うことが多いので、状況によって評価基準に定めた補正を加えて評価します。

標準地比準方式では、標準宅地の1平方メートル当たりの価格 に土地面積、補正率を乗じて土地の固定資産税評価額を計算します。

標準地比準方式による固定資産税評価額の計算方法

土地の固定資産税評価額 =標準宅地の1平方メートル当たりの価格 × 土地面積 × 補正率

路線価方式は、道路に面した1平米当たりの土地の評価(路線価)を基準とし、固定資産税評価額を計算する方法です。

土地の固定資産税評価額については公示価格の7割程度が目安となっています。

路線価については、国税庁が決める相続税路線価と自治体が決める固定資産税路線価がありますが、固定資産税評価額を算出する際には固定資産税路線価を使います。

又、土地の形状によって奥行価格補正率や側方路線影響加算などの各種補正が必要です。

路線価方式では、固定資産税路線価に土地面積、補正率を乗じて土地の固定資産税評価額を計算します。

路線価方式による固定資産税評価額の計算方法

土地の固定資産税評価額 =路線価 × 土地面積 × 補正率

路線価や近隣の土地の標準的な単価が分からないという人も多いと思います。

最新の路線価や評価倍率については、国税庁の「財産評価基準書」で確認できます。

建物の固定資産の評価額

建物の固定資産税は、「再建築価格方式」によって計算されるのが一般的です。

再建築価格方式では、同じ建物を再度建築した場合を想定して建築費を計算した上で、建築後の経過により発生する経年減点補正率を乗じて評価します。

建物は築年数が経つにつれて劣化するので、経年減点補正率によって適正な評価額を計算する必要があります。

経年減点補正率は木造と非木造に分かれており、築年数ごとに補正率が決められています。

詳細については総務省の「経年減価補正率表」をご確認ください。

再建築価格方式では、再建築費評点数に経年減点補正率、評点1点あたりの価額に乗じて建物の固定資産税評価額を計算します。

中古マンションの固定資産税についての詳細は、築30年の中古マンションは売れづらい?固定資産税と特別措置を解説をご確認ください。

再建築価格方式による固定資産税評価額の計算方法

建物の固定資産税評価額 =再建築費評点数×経年減点補正率×評点1点あたりの価額

再建築費表点数は、再建築費評点数に損耗の状況による減点補正率、需給状況による減点補正率

を乗じて、評点1点あたりの価額については、1円に物価水準による補正率、設計管理等による補正率を乗じて計算します。

再建築に必要な金額は市場における建物価額よりも安く設定されるので、固定資産税評価で計算すると市場での建築価格の5~6割程度になるのが一般的です。

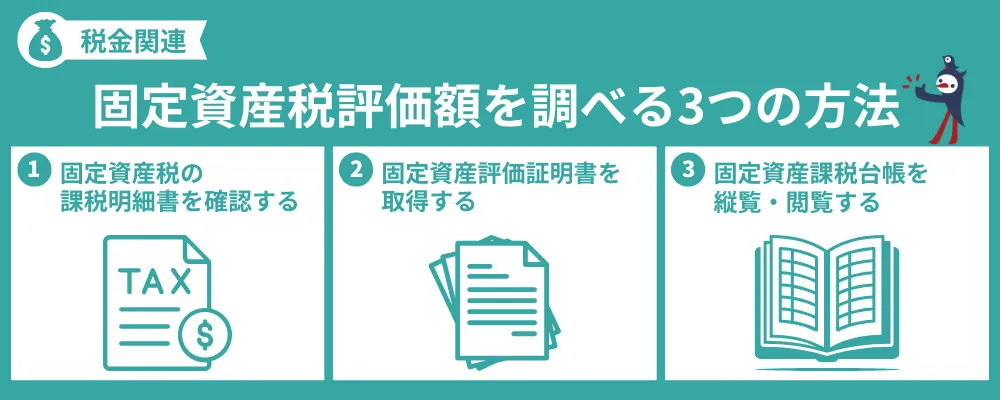

固定資産税評価額の調べ方

固定資産税評価額は、自治体から毎年送られてくる固定資産税納税通知書に同封されている課税明細書を見れば確認ができます。

しかし、固定資産税を支払ってしまうと固定資産税納税通知書を保存せずに捨ててしまう場合もあるかと思います。

ここでは、固定資産税評価額の調べ方について解説します。

固定資産税の課税明細書を確認する

固定資産税の課税明細書は、固定資産税・都市計画税の課税対象である資産(土地、家屋)について一筆一棟ごとに評価額や税額などを記載したものです。

毎年4月以降に自治体から送付される固定資産税納税通知書に同封されています。

課税明細書では、課税の対象となる土地、家屋の所在地、地目、地積、床面積、築年数といった情報と前年度、当該年度の固定資産税評価額、当該年度の固定資産税、都市計画税の税額などが確認できます。

固定資産評価証明書を取得する

固定資産評価証明書は、課税対象となる土地や家屋などの不動産について、固定資産課税台帳に登録されている資産の情報や固定資産の評価額が確認できる書類です。

重要な書類なので基本的には所有者または納税者しか取得できませんが、破産や相続などが発生した場合には、管財人、成年後見人、相続人、相続財産管理人、遺言執行者、借地人といった人も取得できます。

固定資産税評価証明書は、不動産が所在地にある自治体の窓口、または郵送での申請が可能です。

自治体によっては、マイナンバーカードを利用して最寄りのコンビニで取得できるケースもあります。

参考:固定資産税・都市計画税 各種証明・閲覧の様式(東京都主税局)

固定資産課税台帳を縦覧・閲覧する

固定資産税課税台帳は、固定資産税の対象となる土地、家屋などの固定資産について、自治体が所在、所有者、評価額といった情報を登録している帳簿のことです。

固定資産課税台帳を確認するには、縦覧・閲覧といった方法があります。

自分の固定資産課税台帳を確認するのであれば閲覧が一般的です。

所有者、納税者、相続人、委任された代理人であれば1年を通じていつでも閲覧できます。

閲覧時すると固定資産の一覧が記載されている土地・家屋名寄帳(兼課税台帳)を交付してくれます。

一方で縦覧は、自己資産の評価が適正を判断するために他人の資産と価格比較できる制度です。

納税者と委任された代理人のみが申請することができ、土地価格等縦覧帳簿、家屋価格等縦覧帳簿を縦覧できます。

土地・家屋のみで償却資産については縦覧の対象外で、閲覧期間は毎年4月1日から固定資産税第1期の納期限の日までです。

参考:固定資産税の閲覧と縦覧の違いを教えてください。(岡山県 浅口市)

固定資産税評価額が税額の計算に使用される4つの税金

固定資産税評価額は、様々な税額の計算の基準として用いられる重要な指標です。

固定資産税評価額が税額の計算に使われる税金には、固定資産税の他に不動産取得税、登録免許税、都市計画税などがあります。

ここでは、固定資産税評価額が税額の計算に使用される4つの税金について解説します。

固定資産税

固定資産税は、所有する不動産の所在する自治体に納める税金です。

毎年1月1日の固定資産の所有者に対して4月以降に固定資産税支払通知書が送付されます。

東京都23区については、東京都が

都税として課税しています。

固定資産税は 固定資産税評価額(課税標準額)に1.4%(標準税率)を乗じて計算します。

固定資産税の計算方法は以下のとおりです。

固定資産税=固定資産税評価額(課税標準額)×1.4%(標準税率)

固定資産税の納税については、第1期~4期の4分割または一括で納税できます。

滞納すると不動産を差し押さえられることもあるので期限に余裕を持って納税することが大切です。

不動産取得税

不動産取得税は、土地や建物などの固定資産を購入した際に納める税金です。

入居または取得後から数カ月して納税通知書が送られてきます。

不動産取得税は、固定資産税評価額(課税標準額)に4.0%(標準税率)を乗じて計算します。

不動産取得税の計算方法は以下のとおりです。

不動産取得税=固定資産税評価額(課税標準額)×4.0%(標準税率)

ただし、土地と住宅(店舗・工場・倉庫は対象外)については軽減税率の3.0%が適用されています。

不動産取得税は有償・無償、登記の有無にかかわらず課税される点には注意が必要です。

ただし、相続した土地や家屋などの不動産については非課税となるので不動産取得税は発生しません。

登録免許税

登録免許税は、不動産や船舶などを登記や登録、特許、免許、許可、認可、認定、指定および技能証明する際に納める税金です。

不動産の場合は、売買や贈与、交換などの際に課税されます。

登録免許税は、固定資産税評価額(課税標準額)に標準税率を乗じて計算します。

登録免許税の計算方法は以下のとおりです。

(土地の所有権移転登記)

| 対象 | 計算式 |

| 売買 | 固定資産税評価額(課税標準額)×0.2%(標準税率) |

| 相続、法人の合併または共有物の分割 | 固定資産税評価額(課税標準額)×0.4%(標準税率) |

| その他(贈与・交換・収用・競売等) | 固定資産税評価額(課税標準額)×0.4%(標準税率) |

(建物の登記)

| 対象 | 計算式 |

| 所有権の保存 | 固定資産税評価額(課税標準額)×0.4%(標準税率) |

| 売買または競売による所有権の移転 | 固定資産税評価額(課税標準額)×0.2%(標準税率) |

| 相続または法人の合併による所有権の移転 | 固定資産税評価額(課税標準額)×0.4%(標準税率) |

| その他の所有権の移転(贈与・交換・収用等) | 固定資産税評価額(課税標準額)×0.2%(標準税率) |

| 抵当権設定登記(借入がある場合) | 固定資産税評価額(課税標準額)×0.2%(標準税率) |

土地の売買による所有権移転登記の場合は、令和8年3月31日までの間に登記を受ける場合0.15%の軽減措置を受けることができます。

建物については多くの軽減措置を受けることができるので国税庁の「No.7191 登録免許税の税額表」をご参照ください。

都市計画税

都市計画税は、都市計画事業や土地区画整理事業など行う自治体が、都市計画区域内にある土地や家屋に対して、その事業に必要となる費用に充当するために徴収される税金です。

毎年1月1日の固定資産の所有者に対して固定資産税と一緒に課税されます。

都市計画税は固定資産税評価額(課税標準額)に0.3%(標準税率)を乗じて計算します。

都市計画税の計算方法は以下のとおりです。

都市計画税=固定資産税評価額(課税標準額)×0.3%(標準税率)

都市計画税の納税方法については、固定資産税と同様に4分割または一括で納税できます。

税率については自治体によって異なるケースもあるのでホームページ等で確認しましょう。

参考:都市計画税(総務省)

固定資産税評価額を決める3つのポイント

固定資産税評価額を決める上で、見直し時期や評価方法などいくつか気になる点があります。

評価方法がわかれば、それを参考に不動産の実勢価格を調べることも可能です。

ここでは固定資産税評価額の基本的な運用や評価額を決める上での目安について3つのポイントを解説します。

「公示価格や路線価と実勢価格の違いがわからない」「実勢価格の調べ方を知りたい」など、土地や建物などの不動産の購入の際には、実勢価格を参考にす...

固定資産税の評価替えは3年に一度行われる

固定資産税評価額については、各自治体が総務大臣の定めた固定資産評価基準に基づいて、3年に1度評価替えを行っています。

評価替えを行う年度を基準年度と言い、令和6年である今年は評価替えの年となっているので次回の評価替えは令和9年です。

基本的に大きな変動はありませんが、購入の翌年が基準年度にあたる場合は地価が上がっているエリアだと固定資産税の値上がりが予想されることは理解しておく必要があります。

家屋と土地は分けて評価される

固定資産税評価額は、家屋と土地を分けて評価する点には注意が必要です。

自治体から毎年送付される課税明細書を見ると土地と家屋が別々で評価されているのがわかります。

評価の方法については、前述の通り、土地については路線価方式や標準地比準方式、建物については再調達価格に基づいて評価額を算出し、補正を行って固定資産税評価額を決めます。

土地の固定資産税評価額は公示価格の7割が目安

土地の固定資産税評価額は公示価格の7割が目安です。

全国で統一された基準を決めることで自治体間での評価基準のばらつきを解消することを目的とし、平成6年度の評価替えから採用されています。

公示価格は、地価公示法に基づいて、国土交通省土地鑑定委員会が調査を行い、毎年1月1日時点における標準地の正常な価格を3月に公示します。

固定資産税評価額は公示価格の7割が目安なので、固定資産税評価額を0.7で割るとそのエリアの適正な価格が算出できます。

ただし、あくまで目安なので実際の市場価格とは異なる点には注意しましょう。

最後に

今回は、固定資産税評価額の調べ方や計算方法について解説してきましたがいかがでしたでしょうか。

固定資産税評価額は、固定資産税や不動産取得税といった様々な税額を計算する基準となる重要な指標です。

固定資産税評価額がわかれば、固定資産税を自分で計算できます。

また、税金の算出だけでなく、公示価格の7割程度が目安となっているので、土地を購入する際には購入価格が適正かどうかを判断する材料としても使えます。

固定資産税評価額を調べ方や計算方法を知っておくと色々な場面で活用できるので便利です。

これまで余り関心がなかった人も毎年送られてくる課税明細書を確認してみてはいかがでしょうか。

この記事を参考に、固定資産資産税評価額の調べ方や計算方法を確認し、自身の固定資産税について一度計算してみてください。

<保有資格>

司法書士

宅地建物取引士

貸金業取扱主任者 /

24歳で司法書士試験合格し、27歳で司法書士として起業。4年で日本一の拠点数を達成する。現在は、不動産の売主と買主を直接つなぐプラットフォーム「スマトリ」を立ち上げ、不動産業界の透明性を高め、すべての人にとって最適な不動産売買を安心安全に実現するため奮闘中。

住まい探しを始めたばかりだと、

住まい探しを始めたばかりだと、「何から決めればいいのか分からない」と感じる方がほとんどです。

スマトリの住まいタイプ診断では、約30秒で自分のキャラクターが分かります!

まずは、今のあなたに合った

「住まい探しの進め方」を知るところから始めてみませんか。